Většina z nás si asi vzpomene na to, jak se během a krátce po krizi let 2008/9 hovořilo o odtržení rozvíjejících se ekonomik od jejich vyspělých protějšků (tzv. decoupling). Tedy o tom, že ty první se nenechají stáhnout dolů těmi druhými a budou si i nadále užívat relativně rychlého růstu. Rozvíjející se ekonomiky skutečně propluly krizí a pokrizovým útlumem mnohem lépe, ale o nějakém plnohodnotném odtržení bychom ale asi hovořit nemohli.

Na počátku tohoto roku se občas hovořilo o tom (i v těchto sloupcích), že Německo má našlápnuto k oživení, zatímco zbytek eurozóny a zejména periferie se bude nadále potácet v útlumu (v lepším případě). Ani tato verze odtržení nakonec nedošla plnohodnotného naplnění. V některých oblastech je na tom Německo stále výrazně lépe (zejména trh práce), jeho exportní a jiná závislost na zbytku eurozóny je ale stále příliš vysoká a odtržení se se tedy nekoná ani zde.

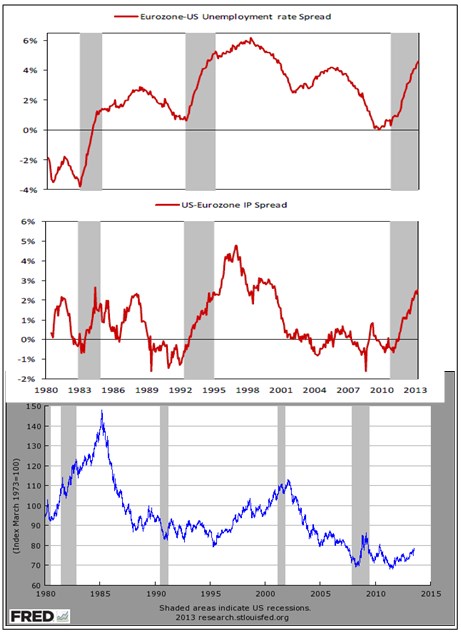

Tyto „decoupling“ úvahy mi přišly na mysl ve chvíli, kdy jsem si prohlížel obrázky od Nomury. První z nich porovnává vývoj nezaměstnanosti v Evropě a Spojených státech – konkrétně jde o „spread“ v míře nezaměstnanosti v obou ekonomikách. Druhý graf ukazuje rozdíl mezi růstem průmyslové produkce v USA a eurozóně. Třetí jsem pro zajímavost doplnil sám – když se první dva zaměřují na relativní výkon obou ekonomik ve vybraných oblastech, mohlo by být zajímavé porovnat relativní ceny měn, z technických důvodů jsem ale použil dolarový index.

Zdroj: OECD, , FRED

Na počátku 80. let byla nezaměstnanost v evropských zemích nižší než v USA, poté se ale situace mění a rozdíl v nezaměstnanosti se maximálně přiblížil nule. Maxima naopak dosáhl v roce 1998, pak se Evropě dařilo náskok USA zmenšovat až na onu nulu v roce 2010. Poté ale nastává opětovný prudký růst spreadu a Spojené státy mají nyní našlápnuto ke slušnému odtržení se. Vývoj pomáhá vysvětlit graf druhý – korelace mezi rozdílem ve vývoji průmyslové produkce a rozdílem v nezaměstnanostech sice není dokonalá, ale stále je poměrně silná. Zde se Spojené státy odtrhly během technologického boomu a bubliny a na další odtržení je zaděláno i v současnosti. O nějakých bublinách přitom podle mého hovořit nelze (viz některé z předchozích článků).

Nezaměstnanost v USA i v eurozóně je stále vysoko, Spojené státy možná prochází pozitivním nabídkovým šokem, své poptávkové problémy možná neřeší ideálně, ale snaží se je řešit. Eurozóna má více strukturálních problémů, o nějakém pozitivním nabídkovém šoku těžko hovořit. Své cyklické – poptávkové problémy řeší dost problematicky. Je tak možné, že odtržení tak nakonec přijde tam, kde bychom ho na základě historického vývoje nejméně čekali. V minulosti byly totiž cykly USA a Evropy hodně synchronizované. Pokud se bude situace v USA nadále zlepšovat, bylo by pro Evropu lepší, aby se historie opakovala. Vymyslet nějaké konkrétní mezeru v růstu uzavírající faktory ale vyžaduje určitou kreativitu.

Pohled na vývoj dolarového indexu už úvahy o silných korelacích nevyvolává, přece jenom ale vidíme, že relativní vývoj USA/Evropa a (relativní) cena dolaru nejsou nesouvisejícími proměnnými. Vypovídající je zejména prvních cca 10 let nového tisíciletí, kdy se USA sice nevedlo zle, jejich relativní náskok se ale zmenšoval a dolar se choval intuitivním způsobem. A intuitivním způsobem se podle grafů chová i poslední roky a měsíce. Tento poznatek tak zapadá do úvah, které jsem prezentoval v „Adaptace na nové investiční vzorečky“.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.