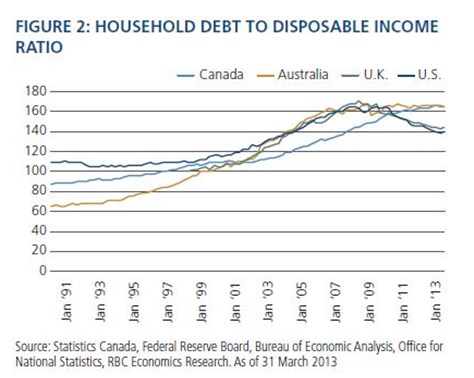

Investoři houfně nakupují kanadské vládní dluhopisy, otevírají krátké pozice na kanadských akciích a prodávají kanadský dolar. Čekají totiž, že se tato ekonomika propadne do dlouhodobého útlumu. Kanada byla přitom chválena za to, jak reagovala na krizi let 2008–2009. Žádný oběd zadarmo ale neexistuje ani v jejím případě. Když centrální banka snížila sazby na historická minima a pak začala podporovat poskytování úvěrů, spotřebitelé reagovali logicky: Půjčovali si na nová auta, domy a další věci. Nyní jsou vysoce zadlužení a ceny nemovitostí leží blízko historických maxim. Následující graf porovnává poměr dluhu domácností k disponibilním příjmům v Kanadě, Austrálii, Velké Británii a USA:

Podle našeho názoru by v následujících letech mohl stavební sektor snížit růst ekonomiky o 0,2 – 0,3 procentního bodu. Bude se totiž vracet k dlouhodobému standardu, podle kterého představoval 5,5 – 6 % kanadské ekonomiky. Větší korekci nečekáme, protože růst stavební aktivity v minulých letech doháněl deficit na trhu s bydlením, který vznikl v 90. letech. Stejně tak se nedomníváme, že by hrozila větší korekce na trhu s bydlením. Důvodem je to, že Kanaďané do nemovitostí neinvestují, berou si pouze hypotéky, které si mohou dovolit.

Silná korekce by přišla i ve chvíli, kdy by začali mít problémy se splácením hypoték. To by nastalo při růstu nezaměstnanosti, který ale bez externího šoku není pravděpodobný. To samé platí o růstu hypotéčních sazeb. Kanada se navíc nespoléhá na trh s ABS, jako tomu bylo v USA, a kvalita hypoték je obecně vysoká. Přesto se ale domníváme, že určitá korekce cen na trhu s bydlením přijde. Podle našeho odhadu je realistické očekávat 10 – 20% reálný pokles cen během následujících pěti let. Prudší pokles se dá čekat v Torontu, Vancouveru a Montrealu.

Na globální úrovni je pro Kanadu největším rizikem vývoj v Evropě a vztahy mezi Čínou a USA. Růst soukromého sektoru v USA by měl naopak podpořit kanadské exporty. Růst americké ekonomiky sice podle našeho názoru výrazně nepřevýší 2 %, jeho struktura bude ale pro Kanadu výhodná. Kanada však trpí stejným problémem jako mnoho dalších vyspělých zemí. Během oživení totiž nedošlo k odpovídajícímu růstu investic. Zpomalení v Číně a jeho dopad na komodity také znamená, že náš výhled pro kanadský dolar se posunul z pozitivního na neutrální. Bank of Canada se podle nás bude nadále držet politiky důvěryhodného cílení inflace. Zároveň se ale domníváme, že Fed nakonec udělá ve své politice chybu a inflace v USA stoupne. To by se mělo projevit vyššími dovozními cenami v Kanadě a o něco vyšší inflací.

(Zdroj: Pimco)