Napriek tomu, že v súčasnosti sa väčšina rozvinutých krajín neobáva rastúcej inflácie, mnohí ekonómovia sa zhodujú, že inflácia aj úrokové sadzby budú v nasledujúcich rokoch skôr stúpať. Podľa stratégov zo spoločnosti Cohen & Steers predstavujú investície do nehnuteľností (prostredníctvom tzv. REITs, t.j. realitných fondov obchodovaných na burze) jednu z najlepších alternatív, ako sa na takéto prostredie pripraviť.

Analýzou dát (od roku 1979 do konca roku 2012) totiž zistili, že napriek všeobecnému presvedčeniu o nevhodnosti investovania do realít v čase rastúcich úrokových sadzieb a stúpajúcej inflácie opak môže byť pravdou. Počas posledných šiestich cyklov monetárneho uťahovania v USA dosiahli REITs až 12,6% výnos a počas rovnakého počtu periód rastúcich úrokových sadzieb amerických dlhopisov zaznamenali síce o niečo nižší, ale stále atraktívny 10,8% ročný výnos. REITs sú podľa autorov efektívnym nástrojom aj na zaistenie sa voči rastúcej inflácii. V obdobiach rastúcej inflácie (resp. stagnujúcej na zvýšenej úrovni) prekonávali REITs výnosmi tak akcie ako aj dlhopisy.

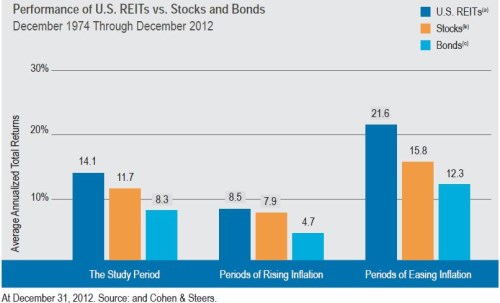

Porovnanie výkonnosti REITs voči dlhopisom a akciám za celé sledované obdobie zobrazuje nasledujúci obrázok:

Zdroj: Cohen & Steers: What History Tells Us About REITs, Inflation and Rising Rates

Nadpriemerne vysoké výnosy REITs sú dôsledkom toho, že majitelia nehnuteľností môžu premietnuť rastúce náklady do zvýšeného nájomného, či už v obdobiach rastúcich sadzieb alebo stúpajúcej inflácie. Okrem toho ich hodnota postupne rastie vďaka prirodzenému zvyšovaniu cien pôdy a nehnuteľností.

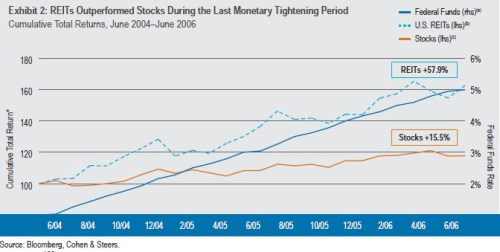

V poslednom období monetárneho uťahovania v USA (od júna 2004 do júna 2006) Americká centrálna banka (Fed) 17-krát zvýšila základnú úrokovú sadzbu, z počiatočných 1,00% až na finálnych 5,00%. Kumulatívny výnos REITs za toto obdobie dosiahol až 57,9%, pričom akcie sa zhodnotili iba o 15,5%. To len ďalej potvrdzuje hypotézu, že na vývoj REITs majú podstatne väčší vplyv skutočné fundamenty trhu nehnuteľností – t.j. celková sila ekonomiky, objem novej výstavby, sentiment a pod. Teda aj napriek tomu, že Fed agresívne zvyšoval základnú úrokovú sadzbu s cieľom skrotiť rastúcu infláciu, obdobie z rokov 2004-2006 bolo tiež charakteristické stabilným ekonomickým rastom, vysokým dopytom po nehnuteľnostiach a nízkou úrovňou novej výstavby.

Zdroj: Cohen & Steers: What History Tells Us About REITs, Inflation and Rising Rates

Investori uvažujúci nad alokáciou časti portfólia do REITs majú na výber z viacerých možností – na trhu sa nachádzajú REITs zamerané napr. na priemyselné objekty/kancelárske budovy, hotely, obchodné domy, zdravotnícke zariadenia a pod. S každou z týchto kategórii sa ale spájajú špecifické riziká (ale aj výhody), ktoré je pred investovaním potrebné dôkladne zvážiť. Z rastúcich úrokových sadzieb by napríklad apartmánové REITs mohli profitovať viac ako iné kategórie, pretože vyššie úrokové sadzby do určitej miery znížia dostupnosť hypoték a namiesto kúpy nehnuteľnosti sa niektoré domácnosti môžu rozhodnúť pre bývanie v nájomných bytoch. Pokiaľ teda nedôjde k zmene skutočných fundamentov realitného trhu v USA, nemal by samotný rast úrokových sadzieb a inflácie REITs významnejšie ohroziť.

(Zdroje: Cohen & Steers: What History Tells Us About REITs, Inflation and Rising Rates, Forbes, The Street)