Během první poloviny minulého týdne byly měnové trhy kvůli vývoji na Ukrajině jako na houpačce. Eurodolar ale zůstával v relativním klidu. V minulosti by se tak nestalo. Dolar by byl považován za bezpečnější útočiště než euro a zvýšené geopolitické riziko by tedy vedlo k posilování dolaru. Po zmenšení tenzí by naopak posilovalo euro. Tyto dny jsou pryč.

Dnes nemá smysl zabývat se tím, zda je euro stejně bezpečné jako dolar. Není. Evropa je současným problémům na Ukrajině mnohem blíže než USA. Evropská ekonomika také není zdaleka tak silná jako ta americká. Z toho vyplývá, že fundamentální faktory dnes nerozhodují o tom, jestli daná měna je, či není bezpečným útočištěm. Klíčový faktor se týká vývoje sazeb. Investoři už dlouho vnímají rozdíl mezi ECB a Fedem (bez ohledu na to, jaké rozhodnutí minulý týden ECB přijala). V dohledné budoucnosti začne Fed upravovat sazby směrem k jejich běžné úrovni. To sice nyní nevede k přímému posilování dolaru, ale brání to jeho oslabení. Jinak by totiž rozhodovalo to, že Fed stále tiskne 65 miliard dolarů měsíčně, zatímco rozvaha ECB se znatelně zmenšuje.

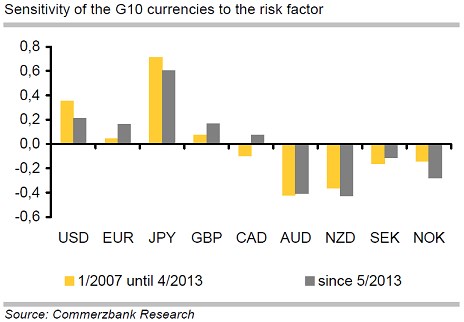

Zvyšování sazeb v eurozóně bude naopak otázkou velmi vzdálené budoucnosti. Euro je proto ideální měnou pro financování carry obchodů. Tyto obchody však trpí ve chvíli, kdy trhy přepnou na averzi k riziku. Financující měny následně posilují a euro tak v podobných situacích eliminuje svou fundamentální nevýhodu k dolaru. Na druhou stranu euru tento mechanismus znemožňuje výraznější posílení v klidnější době. Následující graf porovnává odhadovanou senzitivitu měn zemí G-10 na změny rizika. Žlutě je vyznačena citlivost do dubna 2013, šedě od května 2013. Porovnání eura a dolaru ukazuje, že zatímco dolar byl dříve na riziko mnohem citlivější než euro, nyní se jejich senzitivity přiblížily:

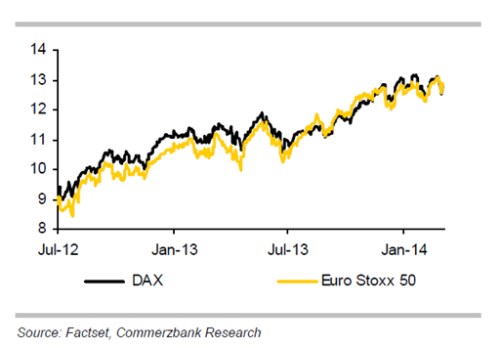

Býčí trh na německém akciovém trhu začal před pěti lety. Akcie od té doby posílily téměř o 160%. Podle našeho názoru by býčí trh mohl trvat ještě dva či tři roky, protože klíčové faktory i nadále přetrvávají. Fed pokračuje s expanzivní politikou, růst M1 v USA dosahuje 9%. Dividendový výnos u indexu DAX dosahuje 2,8% a leží tak 30 bazických bodů nad výnosem korporátních dluhopisů s ratingem BBB. V krátkém období ale čekáme volatilní start do šestého růstového roku. Rizikovými faktory jsou očekávané zisky pro rok 2014 či krize na Ukrajině. Do zisků by mohla negativně promluvit situace v rozvíjejících se ekonomikách, která by mohla brzdit i růst valuačních násobků německých akcií. Jejich vývoj spolu s vývojem valuace indexu Euro Stoxx 50 ukazuje druhý graf:

(Zdroj: Commerzbank)