Globální likvidity je více než dost a bude tomu tak i poté, co Fed skončí s nákupy aktiv. Problém spočívá v tom, že tato likvidita frekventovaně „přeskakuje“ z jednoho trhu na jiný. V roce 2008 odtekla z realitních trhů v USA a v Evropě, trhů ABS a rozvíjejících se trhů do bezrizikových vládních dluhopisů. Podobný posun nastal od eura, libry a měn rozvíjejících se zemí do dolaru, japonského jenu a švýcarského franku. V letech 2009–2012 se likvidita přesunula na nové trhy, odtekla přitom z periferie eurozóny. V roce 2013 se zase přesunula z japonského jenu a nových trhů (a měn) na periferii eurozóny (a do eura).

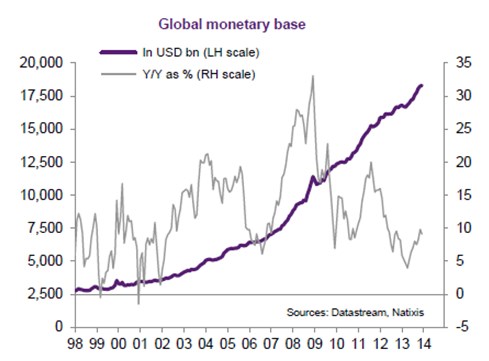

Dochází tak k neustálým přesunům nadměrné likvidity z jedné třídy aktiv do druhé, mezi jednotlivými regiony a měnami. Investoři jsou v pokušení využít těchto přesunů a profitovat na aktivech, která zrovna těží z přílivu likvidity. Jak ale ukázala poslední krize, která se dotkla rozvíjejících se trhů, predikovat pohyb likvidity je velmi složité. Jedinou konzervativní strategií tak je vybudovat portfolio, které by poskytlo diverzifikaci mezi jednotlivými třídami aktiv a jednotlivými regiony. Vývoj globální monetární báze v miliardách dolarů a její meziroční změnu v procentech ukazuje graf:

Jaký je výhled ohledně normalizace monetární politiky? Podle našeho názoru je o tomto kroku předčasné hovořit. Zadlužení soukromého a veřejného sektoru je stále vysoko a růst sazeb by měl negativní dopad na jejich solvenci. Podobně by působil na agregátní poptávku a růst produktu. Ve Spojených státech jsme již viděli, že se růst dlouhodobých sazeb negativně projevil na trhu s bydlením. Zvýšení sazeb na předkrizové úrovně by výrazně zvýšil dluhovou službu, což platí zejména o Spojených státech a Velké Británii. Monetární politika nyní na ekonomiku působí prostřednictvím nákladu dluhu a přes ceny aktiv a efekt bohatství. Nepůsobí naopak přes růst úvěrů. Pokud by byla monetární politika normalizovaná, eliminovalo by to popsané dva fungující přenosové kanály.

(Zdroj: Natixis)