Není žádným tajemstvím, že v pokrizových letech se výrazně rozevřely nůžky mezi tím, jak si vedou firmy a jak si vedou zaměstnanci. Nejde o konstatování maskovaného kryptokomunisty - nezaměstnanost v řadě vyspělých ekonomik se drží na vysoké úrovni, firmy (zejména ty velké) ale většinou dosahují rekordní ziskovosti. Oba jevy spolu samozřejmě úzce souvisí: Koláč, který se nezvětšuje nijak závratnou úrovní, je ve prospěch firem krájen buď mechanismem „roboti“, nebo mechanismem „globalizace“ (o obou jsem zde psal nedávno). Oba tlačí proti příjmům práce, jde jen o to, zda jde o jev přechodný (globalizace), či trvalý (roboti).

Všeho s mírou a pokud je tlak na jeden segment a produkční faktor v ekonomice příliš velký, projeví se to nakonec negativně na jejím zbytku. Pokud je tlak na mzdy příliš velký, dochází k útlumu spotřeby, což se nakonec projeví na firmách. Můžete namítnout, že tomu tak není – mají přece ony vysoké zisky. Ano, ale projevuje se to na investicích, tedy dalším útlumu poptávka a navíc to doléhá i na potenciál řady vyspělých ekonomik. Stávající kapacity tak firmy zefektivnily na maximum, do budování nových se ale nehrnou. Jejich celková pozice je nyní velmi silná, to je ale v určitém smyslu slabostí celé ekonomiky.

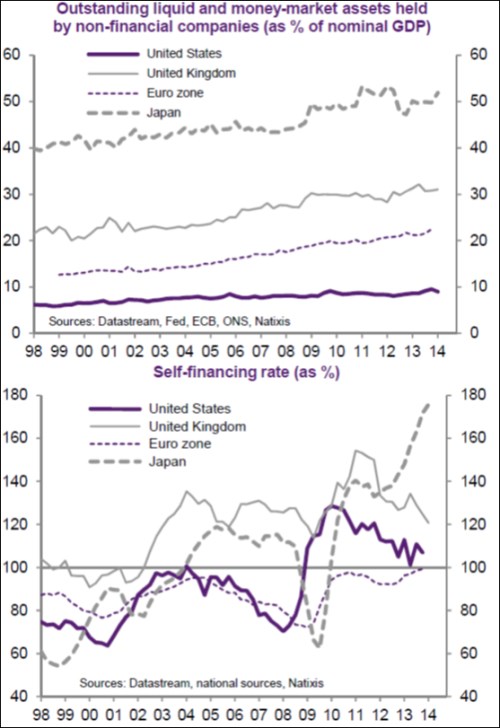

Ona síla se asi nejvýrazněji projevuje tím, že firmy mají velmi vysokou zásobu hotovosti v rozvaze. Opět nejde o žádnou novou informaci, za pomocí grafů od Natixis si ale můžeme toto tvrzení konkretizovat. První obrázek ukazuje likvidní aktiva nefinančních společností v podílu k HDP. Tolik diskutované hotovostí přetékající americké firmy jsou ve zdejším srovnání na posledním místě! Jejich hotovost se nyní přibližuje 10 % NHDP. Prudce vzrostla hotovost (relativně k produktu) evropských firem, nyní dosahuje více než 20 % NHDP. To stále není nic proti Britkám, které drží v hotovost odpovídající více než 30 % NHDP. A japonské firmy nasyslily neuvěřitelných více než 50 % NHDP. Celkově tedy můžeme pozorovat velký trendový nárůst hotovosti v rozvahách společností.

Druhý graf ukazuje míru samofinancování firem – jakou část investic firmy pokrývají z vlastního cash flow. Křivky jsou zde rozházenější, ale opět můžeme pozorovat trendový růst. Nejvyšší je míra samofinancování v Japonsku, kde jsou vnitřní zdroje mnohem výše než investice. Další v řadě je UK a Spojené státy (kde po krizi dochází k poklesu, ale stále jsou nad 100 %). Dosavadní obrázek: vysoké zisky, hromada hotovosti, hravě pokryté investice vlastními zdroji.

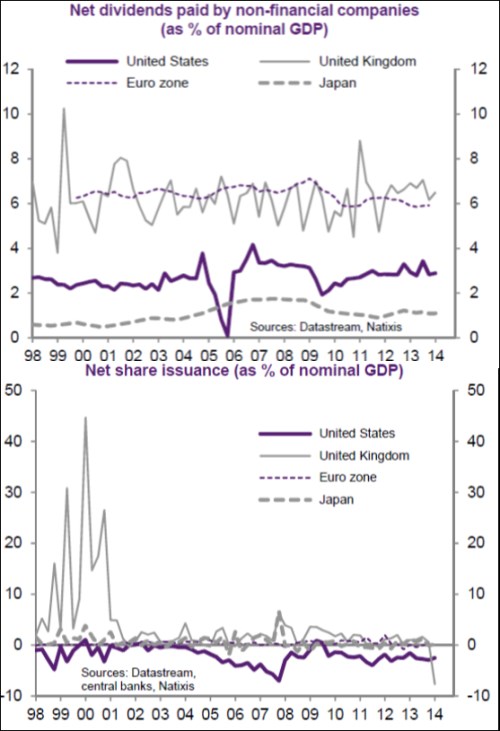

Hotovost se dá investovat (nakupovat výrobní aktiva, či jiné firmy), dá se s ní splácet dluh, či jí firmy mohou vracet akcionářům ve formě dividend, či odkupů akcií. Jednoduché pravidlo zní, že pokud má firma možnost investovat peníze tak, aby alespoň pokryla náklad kapitálu, měla by je investovat. Pokud ne, měla by je vyplatit akcionářům. Pokud je výplata hotovosti jednorázová, firmy využívají obvykle odkupy, u dividend se naopak snaží o jejich vyhlazování a buzení dojmu stability (což je někdy kontraproduktivní). Tyto jednoduché poučky se nám v ale v praxi rozběhnou do celého vějíře teorií, pseudoteorií a behaviorálních aspektů. My zde zůstaneme u pohledu na data. První z následujících dvou grafů ukazuje objem dividend vyplácených nefinančními firmami (opět v poměru k NHDP). Pokud bychom na základě rostoucí zásoby hotovosti usuzovali, že firmy postupně začnou také vyplácet více akcionářům, byli bychom překvapeni. O nějakém prudkém trendovém zvyšování dividend totiž těžko hovořit a platí to o USA, eurozóně, UK i Japonsku.

Snaží se tedy firmy vrátit více peněz akcionářům přes odkupy? Konec konců trhy se rády ukájí naivní představou, že pokud se sníží počet akcií u dané firmy, stoupne zisk na akcii EPS a tudíž automaticky i hodnota akcií. Jinak řečeno, ignorují trhy často ignorují to, že se EPS nevzroste proporcionálně a hlavně klesne PE. Ale ani teze o masivním růstu odkupů není správná, což ukazuje čtvrtý z uvedených grafů.

Ve Spojených státech je patrné oživení investic, takže zde existuje naděje, že korporace nakonec svou zásobu hotovosti využijí pro všechny nejlepším způsobem. Dosavadní syslení by v takovém případě skončilo tím, že se zvedne poptávka i potenciál (nabídka). Je tu ale i alternativní scénář, který vlastně už dlouho vykresluje Japonsko: Firmy tlačí na mzdy a hromadí hotovost, neinvestují. Tato jejich hotovost – úspory, může buď skončit „pod polštářem“, nebo jí musí rozpohybovat někdo jiný (půjčit si jí od firem a vydat tak, aby se opět stala příjmem někoho jiného). V případě Japonska je to vláda - v případě, že se domácnosti k vyšší spotřebě/investicím nemají, nikdo jiný nezbývá. To, co je relevantním mechanismem pro boj s cyklickým útlumem se ale stává problematické pro chronické problémy. Jen keynesiánští ultras budou tvrdit, že vláda může rozhýbávat úspory soukromého sektoru (poskytovat mu poptávku) donekonečna.

V USA tedy mají reálnou naději, že se spící hora korporátní hotovosti přetaví do hotovosti „pracující“. Kterým směrem se vydáme my v Evropě (JPN či USA?) se uvidí. Každopádně si buďme vědomi toho, že firemní sektor v celém mechanismu hraje klíčovou roli. A neradujme se tolik z toho, že firmy drží rekordní zásobu hotovosti. Je to ošidné z mikroekonomického pohledu (snaha o budování říší ...) i z makroekonomického pohledu. Všeho s mírou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.