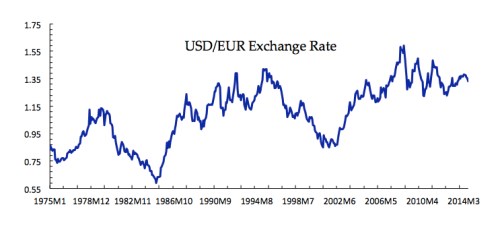

Fed může už brzy začít zvyšovat sazby, ECB naopak začne s kvantitativním uvolňováním. Tento rozdíl v monetární politice může podle některých názorů představovat základ přicházejícího propadu kurzu eura. V minulosti jsme přitom podobný rozchod v politice zmíněných dvou centrálních bank viděli už několikrát. Jaké to mělo důsledky pro měnové trhy? Podívejme se nejdříve na vývoj kurzu eura od roku 1975. Samozřejmě, že před rokem 1999 euro neexistovalo. Nahradil jsem ho proto markou (její kurz je upraven o kurz marky k euru v době, kdy bylo euro zavedeno):

Křivka v grafu směřuje dlouhodobě nahoru, a to především z toho důvodu, že inflace v Evropě byla soustavně pod inflací americkou. Největší byl inflační diferenciál v první části sledovaného období. Vedle zmíněného trendu jsou patrná dvě období, kdy dolar k euru významně posílil, pak ale otočil a vrátil se zpět na trend dlouhodobého oslabování. První období nalezneme na počátku osmdesátých let. Jde o dobu, kdy byla v USA utažena monetární politika a země dosahovala velkých rozpočtových deficitů. Ty vyvolalo tlak na růst sazeb a tudíž i posílení dolaru. Jeho kurz se vyšplhal až na hodnoty, které byly jednoznačně mimo rozumný fundament. V roce 1985 se tak sešli ministři financí USA, evropských zemí a Japonska a dohodli se, že Spojené státy budou intervenovat tak, aby dalšímu posilování dolaru zamezily.

Druhé období nalezneme ve druhé polovině devadesátých let. Spojené státy se tehdy těšily silnému růstu, což do země lákalo investory. Monetární politika nebyla nijak výjimečná, růst ano. Navíc působilo zavedení eura, které někteří ekonomové považovali za zdroj nejistoty a potenciálních problémů pro evropskou ekonomiku. Nakonec bylo posilování dolaru zastaveno koordinovanou intervencí Fedu a ECB v roce 2000.

Obě období ukazují, jak dolar posiloval v době, kdy se ekonomické podmínky v USA a Evropě začaly výrazně odlišovat. Tento vývoj nemusí být vždy odrazem rozdílné monetární politiky. Co můžeme čekat nyní? Je možné, že opět nastane posilování dolaru a oslabování eura, ale není to zdaleka jisté. Pokud se totiž pozorně podíváme na historický vývoj, nalezneme i období, kdy byl růst americké ekonomiky silnější než růst evropský a sazby rostly v USA rychleji, ale dolar ani přesto neposílil. Naopak oslabil, a to výrazně.

Například v letech 2002–2003 se Evropa nacházela uprostřed recese, Spojené státy na tom byly znatelně lépe. Sazby v Evropě klesaly až do podzimu 2005, sazby v USA rostly z 1 % až na 5,25 % v létě 2006. Nejenže ale dolar neposílil, k euru dokonce oslabil. Za pozornost stojí i to, že po roce 2008 byl eurodolar poměrně dost stabilní. Pohyboval se mezi 1,25 – 1,40 a to i přes dramatické změny, které probíhaly na obou stranách Atlantiku. Očekávalo se například, že dluhová krize v Evropě bude mít na hodnotu eura velký dopad, ale nestalo se.

Pokud se bude ekonomický růst v Evropě a USA nadále vzdalovat, nikdo nebude překvapen případným oslabením eura k dolaru. Šlo by o učebnicovou ukázku toho, jaký vliv na měny mají sazby a kapitálové toky. Historie ale ukazuje, že s jistotou to čekat nemůžeme. Velmi pravděpodobný je na druhou stranu velký růst volatility a konec relativně klidného období, které na eurodolaru panovalo v minulých letech.

Zdroj: Blog ekonoma Antonia Fatáse z INSEAD