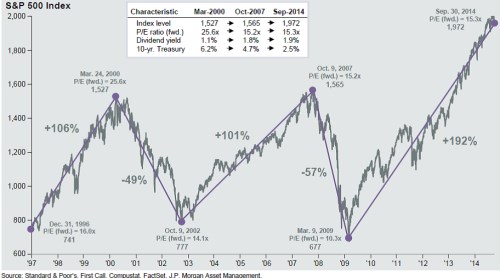

Jak upozorňuje kolega Roman Koděra, včerejšek znamenal „další rekord na Wall Street, i když jen o milimetry“. Když se na nová historická maxima posouvaly trhy na počátku podzimu, vyvolalo to (opět) řadu úvah o likviditou živených bublinách a podobných jevech. Krotil jsem je zde za pomocí grafu, který ukazoval nejen to, jak se vyvíjí samotné ceny akcií, ale i jejich valuace. Samotná cena totiž může být při posuzování našponovanosti trhu zavádějící – ziskovost firem a zisky na akcii se mění (obvykle v čase rostou) a dnešní akcie firmy XX není akcie firmy XX před deseti lety. Důležité proto je, jak se mění poměr ceny a zisků – tedy zmíněná valuace. Osvěžme si dnes pohled na bubliny v USA aktualizovaným grafem od JPM, hlavně ale přidejme pohled na vývoj v Evropě (té se tu tak často nevěnuji).

Americký index SPX se na vrcholu dot.com bubliny „chlubil“ s PE 25,6, druhý výstup v roce 2007 už se konal jen s PE 15,2. Ač jsou letošní podzimové ceny znatelně výše, PE bylo na konci září 15,3, tedy v podstatě na stejné úrovni jako v roce 2007 (nyní je o něco výše). Podle mne už nyní od jeho růstu velký impuls cenám čekat nemůžeme, ale zrovna tak by nás neměl potkat prudký pokles valuací. Vžijme se ale nyní pro zajímavost do kůže medvědů, protože s pomocí grafů můžeme relativně dobře odhadnout maximální ztráty, které by vyvolal pokles valuace v případě příletu nějaké „standardní“ černé labutě (trochu protimluv):

Dno roku 2002 přineslo pokles PE na 14,1, dnes ale těžko hovořit o tom, že by taková valuace odpovídala nějakému černému scénáři Něco jiného je ale PE 10,3 roku 2009. Pokud by se nyní zhmotnil nějaký šok a PE kleslo na tuto úroveň, vyvolal by tento pokles propad cen asi o třetinu. K tomu bychom ale určitě museli přidat propad zisků a ona třetina tak je spíše takovým medvědím minimem. Ale skutečně jde jen o demonstrativní úvahu, žádného brtníka v dohledu nevidím.

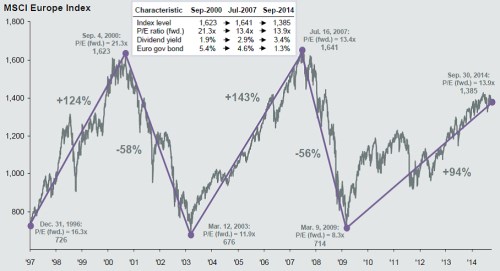

A když jsme si pohráli a rozehřáli v USA, obraťme se k Evropě, která vykazuje trochu jiný mustr chování. Jiný v tom, že cenové úrovně MSCI Europe jsou stále relativně daleko od předchozích dvou maxim. Ale s valuací je to podobně jako v USA. To konkrétně znamená, že na vrcholu v roce 2007 dosahovalo PE 13,4 a nyní se pohybuje kolem 13,9. Co to znamená? Že požadovaná návratnost kombinovaná s růstovým výhledem nyní v USA a u Evropě generují násobky, které jsou stejné jako na vrcholu v roce 2007. Tyto násobky se ale „vezou“ na nižších současných ziscích a ceny jsou tudíž znatelně níže:

V grafech najdeme i tabulky, kde je vedle PE i dividendový výnos a výnos relevantních vládních dluhopisů. V Evropě tak opět vidíme, že současné PE je podobné tomu předchozímu vrcholovému, ale dividendový výnos je nyní znatelně vyšší (3,4 % vs. 2,9 % v roce 2007). A velký rozdíl nalezneme mezi výnosy vládních dluhopisů: 1,3 % nyní vs. 4,6 % tehdy. Podobné rozdíly a disproporce jsou někdy interpretovány jako známka podhodnocení toho, či onoho trhu. Podle mého ale spíše ukazují na to, v jak rozdílném ekonomickém prostředí se nyní pohybujeme.

Podívejme se detailněji na onen dividendový výnos. Ten je také valuačním měřítkem, dokonce lepším než PE, protože to pracuje s účetním názorem (zisky), zatímco dividendový výnos (dividendy lomeno cena) jsou „vrabcem v hrsti“. Výše dividendového výnosu je dána očekávaným růstem dividend a požadovanou návratností. Pokud jsou dnes dividendové výnosy vyšší, znamená to, že vyšší je požadovaná návratnost a/nebo je nižší očekávaný růst. Pravdou je obojí (i když bezrizikové výnosy jsou nyní níže než před sedmi lety – rizikové prémie jsou totiž v Evropě pravděpodobně výše než tehdy).

Pohled na konkrétní dividendové výnosy pak ukazuje, že zatímco v USA je valuace i v této oblasti na úrovni předchozích maxim, v Evropě jsme pod nimi (dividendový výnos je nyní vyšší). Jinak řečeno, evropské PE budí dojem, že trh je dražší, než skutečně je. Mezi rokem 2007 a současností totiž také došlo ke změně poměru mezi zisky a dividendami – firmy vyplácí více dividend ze zisků a ono „E“ je tak „hodnotnější“. Za hotovost – dividendy, se ale dnes v Evropě platí méně než v roce 2007. Porovnání s předchozími maximy i tak může vyvolávat pocit bublinovatosti, ale jak čtenáři mých příspěvků ví, já tento pocit nesdílím. V tom smyslu, že bublina je nemístně silné slovo. Pokud něco, vhodná je našponovanost, či Werichův napnelismus, po němž může dost dobře přijít nějaká ta cukatura.