Pravý investiční cynik by asi řekl, že žádné projekce nemá smysl dělat a nadpis je tak vlastně protimluvem. Otázka pak ale je, zda není protimluv i samotný výraz „investiční cynik“. Podle mne každopádně i zde platí, že všeho s mírou. Tedy že má smysl udělat si nějaký základní obrázek o tom, kam by se trhy mohly ubírat, jaké jsou možné hlavní negativní a naopak pozitivní scénáře a jací budou jejich tahouni. Mechanika mého dnešního pokusu bude jednoduchá:

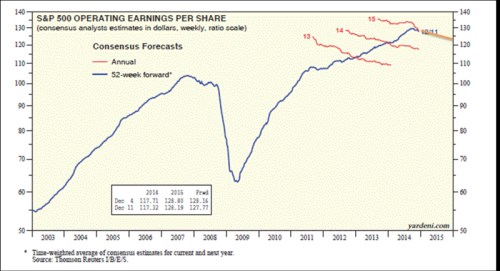

Ceny na trhu jsou funkcí zisků očekávaných v následujícím roce a valuace – poměru cen a těchto zisků. Valuacím se zde poměrně intenzivně věnuji. Proto nyní pouze zopakuji svůj názor, že v racionální rovině se z jejich strany nějaká hmatatelnější podpora dalšího růstu cen čekat nedá. Vše je tedy na ziscích. Čímž se rychle dostáváme k následujícímu obrázku, který ukazuje červeně vývoj očekávaných zisků společností v indexu SPX pro roky 2013, 2014 (dnes tedy uzavřeno) a pro rok 2015. Modře pak jsou zisky „plovoucí“ – očekávané pro následujících 12 měsíců.

Graf jasně ukazuje, že očekávání pro daný následující rok jsou soustavně příliš optimistická: Na počátku roku 2012 se čekalo, že v roce 2013 dosáhnou zisky cca 120 dolarů, nakonec dosáhly méně než 110 dolarů. Podobně byla očekávání osekána v roce 2013 (pro rok 2014) a zatím se zdá, že stejný tanec proběhne i letos. Nyní jsou zisky očekávané pro rok 2015 na úrovni 128 dolarů na akcii. Hodnota indexu SPX se pohybuje kolem 2 060 bodů a to znamená, že PE odvozené z oněch očekávaných zisků 2015 se nyní pohybuje něco nad 16 (2 060/128). Jak jsem zmínil, jde o hodnotu poměrně našponovanou, i když ne bublinovou.

V grafu jsem „cynicky“ dodělal trajektorii zisků 2015 – pokud budou očekávané zisky postupně osekávány podobně jako v letech předchozích, skončíme letos znatelně pod 125 dolary. Index by se pak měl nyní obchodovat jen na cca 1 990 bodech (současné PE krát 124). Nás zde ale zajímá hlavně ona predikce indexu ke konci roku. Na to potřebujeme PE a očekávané zisky roku 2016. U PE předpokládejme, že zůstane na současných úrovních. V grafu to již vyznačeno není, ale konsenzus nyní hovoří o tom, že zisky 2016 se budou pohybovat nad 141 dolary. Tato očekávání přitom podobně jako očekávání pro rok 2015 v posledních týdnech poměrně prudce klesají. Pokud bychom pracovali se 141 dolary a PE 16, měl by být index na konci tohoto roku na 2 256 bodech. To by znamenalo posílení cen o necelých 10 %. Pokud ale oněch 141 dolarů „cynicky“ korigujeme na základě vývoje předchozích let, dostaneme se třeba až k 130 dolarům a hodnota indexu by pak na konci roku měla být zhruba tam, co nyní. A je otázka, zda by optimistické PE takové korekce očekávaných zisků uneslo.

Výše uvedená hra s čísly (implikující neobjevný 0 – 10 % pohyb indexu SPX) má spíše než nějaké konkrétní odhady (opět) ukázat, jak moc dnes záleží na vývoji firemních zisků. Optimismus investorů na straně marží byl, co se týče let 2013 a 2014, příliš velký – očekávání byla i zde postupně korigována. Pro rok 2015 se očekávaná marže držela na úrovni 11 %, v posledních týdnech ale došlo i zde k prudké korekci (na 10,6 %). O roku 2016 nemluvě (nyní na 11,3 %). Celkově z toho všeho dýchá stále větší pesimismus. Ne typu krizového, ale typu „to nejlepší je za námi“. Je to i v souladu s relativními pohyby odvětví, o kterých jsem hovořil před pár dny.

Z globálního pohledu můžeme v současné době vystopovat dvě investiční teze: Spojené státy se ekonomicky odtrhávají od zbytku vyspělého světa a jejich akciový trh bude i nadále globální vítězem. Nebo: Spojené státy si sice povedou i nadále dobře, jejich trh je ale už tak našponovaný, že se zájem investorů přesune jinam. Výše uvedená čísla spíše odpovídají této druhé tezi. A já na závěr nepřijdu s ničím jiným, než tisíckrát otřepanou, vysmívanou, ale o nic méně relevantní radou: Diverzifikujte. A v USA vybírejte.