Příští týden bude „inflační“ – vedle prosincových maloobchodních tržeb v USA se dozvíme, jak to v prosinci vypadalo s inflací celkovou a jádrovou v USA a také Velké Británii. Předchozí čísla ukazují 1 % růst spotřebitelských cen v UK a 1,3 % růst v USA. Hyperinflace se tedy stále nekoná a to ani ve dvou ekonomikách, které byly ochotny a dovedly využít netradiční monetární politiku na hranici (přijatelného) maxima.

Hezké je i to, že kombinace těchto dvou zemí do určité míry vyvrací i inflační tezi 2.0, která hovoří o tom, že inflace se přelila na trhy s aktivy (ergo - přes nízkou inflaci na trhu zboží a služeb je pravdou, že monetární politika je příliš uvolněná). Jak to vypadá s aktivy v USA a UK? V první zemi je valuace akciového trhu relativně vysoko, trh s bydlením se ale stále spíše probouzí. V druhé zemi je realitní trh předmětem úvah o další bublině, akciový trh ale naopak v porovnání s tím americkým dost strádá:

Zdroj: Bloomberg

Interpretací tohoto jevu je určitě více. Snad se ale shodneme alespoň na tom, že k nějakému plošnému přelití inflace z trhu zboží a služeb na trh s aktivy nenastává. V souvislosti s tím, že nová inflační data velmi pravděpodobně potvrdí daný trend, chci ale dnes poukázat hlavně na něco trochu jiného. Když se po krizi objevila vlna hyperinflačních úvah, doprovázela je různá investiční doporučení typu „při vysoké inflaci je nejlepší držet komodity“. Dnes je ale patrná absence podobných doporučení a tudíž se určitě hodí alespoň krátký komentář.

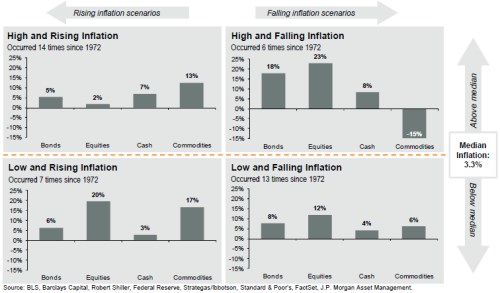

Následující obrázek je rozdělen na čtyři základní pole – od vysoké (relativně k mediánu) a rostoucí inflace, přes inflaci vysokou a klesající, nízkou a rostoucí až po nízkou a klesající inflaci. V každém poli je vyznačeno, kolikrát se daná situace od roku 1972 objevila a hlavně jak to během ní bylo s návratností aktiv – dluhopisů, akcií, hotovosti (tříměsíčních dluhopisů) a komodit.

Zdroj: JPM

Nejhorší pro akcie je jednoznačně první scénář - výmarský. Vysoká a rostoucí inflace prostě akciím škodí a tvrzení, že akcie jsou dobrým zajištěním proti vysoké inflaci je naprostým mýtem. Příčinou je zejména vývoj marží a také rizikových prémií a celé požadované návratnosti. Druhý akciově nejhorší je scénář poslední, řekněme japonský. Jeho 12 % návratnost ale už asi velké vrásky na čele budit nebude. Právě tento scénář nám už nějaký čas vykreslují inflační data v řadě vyspělých ekonomik. Co se týče komodit, je pro ně druhým nejhorším (po vysoké, ale klesající inflaci). Pro dluhopisy jde naopak o druhý nejlepší – opět po vysoké, ale klesající inflaci.

Můžeme se bavit o tom, jak moc je to tentokrát „jinak“, či o tom, jak moc si akcie z tohoto scénáře už vybraly v minulých letech. Hlavně bych ale chtěl poukázat na to, že scénář třetí - „nízká, ale rostoucí inflace“ je pro akcie druhým nejlepším. To znamená, že kdyby se nakrásně podařilo zvrátit současné deflační tlaky a přiblížit se více k oficiální inflačním cílům centrálních bank, pro akcie by to mělo být hodně pozitivní. V opačném případě se obávám, že oněch 12 % v posledním scénáři bude pro vyspělé trhy jako celek dost ambiciózní meta.