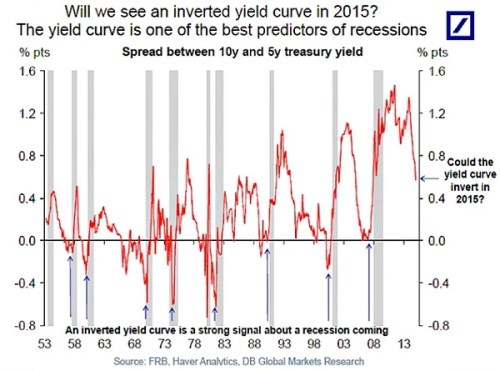

Nepřestává hrozit a zároveň je považována za jeden z nejlepších nástrojů, který (alespoň v USA) předpovídá recesi. Hovořím o výnosové křivce a mechanismus je jednoduchý: Výnosová křivka ukazuje rozdíl mezi výnosy krátkodobých a dlouhodobých vládních dluhopisů. Ty dlouhodobé jsou mimo jiné odrazem toho, jak vysoko budou podle investorů krátkodobé sazby v budoucnu. A čím horší je výhled, tím nižší jsou očekávané budoucí sazby. Jinak řečeno, čím horší výhled, tím menší je rozdíl mezi dlouhodobými a krátkodobými sazbami (či se dokonce překlápí do záporu – VK invertuje).

Jak je patrné z obrázku, před každou US recesí VK skutečně invertuje, či se k tomu blíží. Potíž je trochu v tom, že ne po každém těsném přiblížení se inverzi přichází recese. To je důležité mít na paměti při pohledu na vývoj poslední doby – rozdíl mezi dlouhodobými a krátkodobými výnosy se totiž opět zmenšuje a výzkumníci z DB se dokonce ptají: Může v roce 2015 dojít k inverzi? Pokud by se tak stalo (nedošlo by k pouhému poklesu a opětovnému růstu VK do vyšších kladných čísel), pravděpodobnost recese by byla velmi vysoká. Tedy alespoň na základě historie. Jinak řečeno, nesmělo by to tentokrát „být jinak“.

V prostředí nízkých cen ropy, relativně oddlužené americké ekonomiky a celkově poměrně optimistické nálady je poměrně těžké vymyslet důvody, proč by USA měly spadnout zpět do recese. Samozřejmě můžeme uvažovat o vlivu dění v Evropě, možnosti přepáleného exitu z uvolněné monetární politiky Fedu, problémy na trhu s junk dluhopisy, apod. Ale jako základní scénář recesi pro dohlednou dobu vymyslíme jen těžko. To by naznačovalo, že VK se sice může zplošťovat, ale do recesi predikující inverze to nedosáhne.

Důvodem vývoje na VK může být to, co Pimco nazývá Novým neutrálem – stavem ekonomiky, který sebou nese nižší „rovnovážné“ sazby. Trhy možná tuto možnost ještě plně nevstřebaly. K tomu můžeme přidat úvahy o tom, že QE vlastně stále probíhá – Fed už nenakupuje, ale nakoupené dluhopisy v rozvaze stále drží. Někteří čtenáři si možná vzpomenou, že tato diskuse byla před lety poměrně intenzivní – má na výnosy vliv tok (nákupy), nebo hlavně zásoba (co bylo nakoupeno a nebylo prodáno)? Pevný názor na to nemám, ale kloním se k tomu, že Fed tak či onak takový přímý vliv na výnosy neměl a nemá, rozhodující je psychologie a sebenaplňující se proroctví (mimochodem proto se ECB a BoJ zdaleka nedaří tak dobře, jako Fedu). Hlavní je ale to, že mimo vše dosud uvedené je tu ještě jeden „detail“.

Výnosy dluhopisů ukazují problémy. Tedy vlastně optimismus

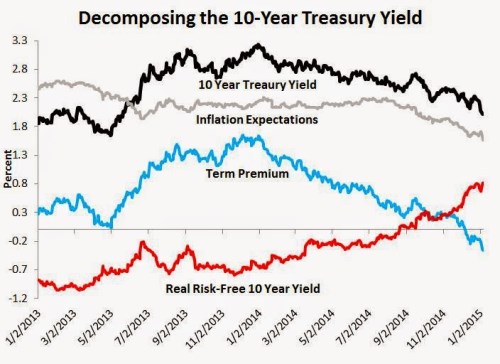

Jednodušší než pohled na VK je sledování samotných dlouhodobých výnosů. Jednu dobu fungovaly poměrně dobře jako vedoucí indikátor akciového trhu, před delší dobou se ale cesty obou odtrhly bez toho, aby to jeden či druhý trh „vzdal a přiznal chybu“. To jest, akcie pokračovaly v rally a dlouhodobé výnosy si dál směřovaly dolů. Jak jsem naznačil, nepatřím k těm, kteří se domnívají, že rozhodující je při tom Fed. Zdá se ale, že možná je celá diskuse Fed vs. fundament mimo. Protože výnosy možná dolů nesměřují.

Jak je možné tvrdit, že dolů nesměřují, když pohled na obrazovky ukazuje pravý opak? Jde totiž o to, na co hledíme. Celkové výnosy míří dolů a jak jsem naznačil, budí tím v jinak optimistickém výhledu určité zmatení. Potíž je v tom, že bezrizikové výnosy nejsou úplně bezrizikové. Mají v sobě tzv. časovou prémii a teprve po jejím oddestilování dostaneme obrázek toho, kam se pohybují skutečně bezrizikové sazby. Následující graf (celkové výnosy tu pro nás rozdělili Adrian, Crump a Moench) ukazuje jejich vývoj červeně (černě jsou výnosy celkové):

Zdroj: Macro and Other Market Musings

Dluhopisové trhy není radno podceňovat ani v případě, že nás zajímají jen akcie. Mým cílem dnes bylo ukázat, že jejich dva významné signály – výnosová křivka a samotné dlouhodobé výnosy, nejsou na první pohled moc pozitivní. Zdá se ale, že skutečnost je jiná – stačí jen rozdělit si vysílanou informaci na relevantní součásti. Skutečně bezrizikové sazby neklesají, ale naopak rostou. Pokud se čtenáři nyní zdá, že jde o kritickou, ale značně přehlíženou informaci, má podobný dojem, jako já. Je totiž dost dobře možné, že dluhopisový trh si nakonec notuje tu samou optimistickou písničku co akcie. Nepropadal bych ale ani druhému extrému, protože na akciích se začíná lámat „ziskový chleba“. Tak moc, že třeba šéf společnosti Cat naléhá na Fed, aby to s exitem nepřehnal. O tomto tématu jsem ale psal v minulých příspěvcích.