Uzavírat se do myšlenkových dualismů „buď a nebo“ se nevyplácí. Ukazuje to i vývoj na trzích. Při všem přemýšlení o tom, zda bude rok 2016 rokem býka, či medvěda, to nakonec vypadá, že půjde o rok prasete. Možná dokonce prasete zlatého, které by se teoreticky mělo zjevovat jen o Štědrém večeru všem, kteří celý den dodržovali půst.

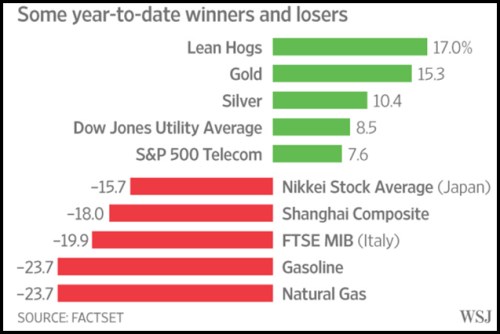

Následující tabulka ukazuje dosavadní letošní výkonnost vybraných tříd aktiv. Na čele pelotonu je libové vepřové se zisky ve výši 17 % a hned za ním zlato s více jak 15 %. Na třetím místě najdeme další vzácný kov, stříbro si totiž připisuje více jak 10 %. Špatně na tom není ani americký DJIA a Telekomunikace z SPX. Pokud dáme stranou DJIA tak nám toto čelo pelotonu kreslí poměrně depresivní výhled, protože jde o defenzivní aktiva, která obecně těží z návalu pesimismu a přepnutí trhů na „risk-off“. Pohled na červené sloupce pak trochu ukazuje, co je zdrojem tohoto pesimismu: Jednoduše řečeno Asie a hlavně rozvíjející se trhy. A k tomu přidejme energetické trhy.

O čínské masné konvergenci

Uvedený graf mě ale nezaujal ani tak kvůli jeho krátkodobému základu a implikacím, ale kvůli dlouhodobému komoditnímu výhledu. Základní komoditní teze (vyjma vzácných kovů) podle mne vypadá následovně: Hlavním tahounem komodit je Čína a to jak kvůli její absolutní spotřebě, tak kvůli jejím krátkodobým změnám. Ekonomický model Číny se pak posunuje z investičně exportního (na komodity náročného) na spotřební (na komodity obecně méně náročný).

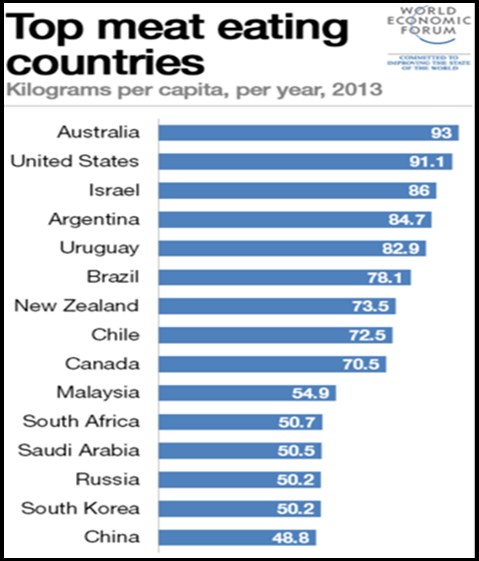

Pokud tedy dáme stranou cyklické faktory na straně kapacit a nabídky, výhled není moc býčí pro průmyslové kovy a podobně. Nicméně by mohlo platit, že čínský posun ke konzumu by měl prospívat právě komoditám typu vepřového, či hovězího. Představit si to můžeme poměrně plasticky: Lidé se přesouvají z venkova do měst, rostou jejich příjmy, jejich strava se posouvá směrem k masu, západní „standardy“ se stále více projevují i v této oblasti. Pohled na následující tabulku této tezi nahrává. Částečně.

Spotřeba masa na hlavu je v Číně skutečně znatelně pod západními standardy. Pokud by měřítkem byly Spojené státy, je Čína zhruba na 53 %. Nicméně spotřeba masa v USA v posledních letech klesá. A hlavně z tabulky vidíme i to, že Jižní Korea, která je Číně asi kulturně blíže a zároveň tam je mnohem silnější střední třída, na tom je s masem zhruba stejně jako země draka. Investiční teze založená na čínské masné konvergenci tedy není neprůstřelná. A nepíši to proto, že jsem takový skorovegetarián.

Prasečí rally

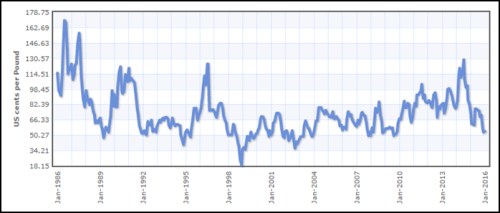

A jak je to s onou prasečí rally zmíněnou v úvodu? Následující graf ukazuje dlouhodobý vývoj cen vepřového. Letošní cenové vzepětí je z této perspektivy nevýznamnou vlnkou. Ta přichází poté, co v roce 2014 ceny prudce vzrostly, aby pak ještě prudčeji spadly dolů. Za pozornost stojí, že na úrovni kolem 53 centů za libru funguje poměrně znatelný support, od kterého se cena stejně jako mnohokrát předtím odráží i nyní. A odrazy to nejsou malé.

Zdroj: IndexMundi

Pokud se na graf zahledíme pozorněji, všimneme si i přes velké vlnění toho, že cca po roce 2000 nastává trendový cenový růst, který je prudce zlomen zmíněným vývojem v roce 2014 a po něm. Takže z této perspektivy to spíše vypadá, že maso na tom zatím je podobně, jako průmyslové kovy.