Možná je to jen můj dojem, ale každopádně se mi zdá, že z Německa poslední dobou nezaznívá ani zdaleka tolik kritických hlasů vůči monetární stimulaci Evropské centrální banky, jako dříve. Pravděpodobně to bude tím, že si Němci prostě zvykli. Možná ale bude malinkou roli hrát i to, že německé ekonomice se nevede tak dobře, jak by si sami Němci přáli a monetární uvolnění tak už není důležité jen pro periferii.

Tento týden by měl být, co se týče nových dat z globální ekonomiky, klidnější. V úterý se dozvíme, jak se v lednu vyvíjela německá průmyslová výroba. Čeká se poměrně znatelné zlepšení, ovšem například tvrdí, že pravděpodobně půjde spíše o jednorázový jev. Kritika ECB tak asi na intenzitě nabírat ani nadále nebude.

Co dorazí k nám...

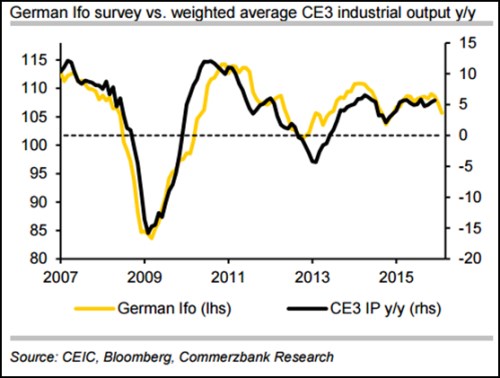

Mimo úvah o ECB nás v ČR vývoj v Německu zajímá ze dvou podstatnějších důvodů. Za prvé, naše ekonomika je s tou německou velice úzce provázána. A za druhé, německý akciový trh je našim domácím investorům relativně blízký. V souvislosti s prvním bodem se můžeme podívat na první graf, který porovnává vývoj Ifo a váženého průměru průmyslové výroby v zemích CE3 (ČR, Maďarsko a Polsko). Informace je vcelku jasná: Pokud bude historická korelace zachována, zlepšení nečekejme, naopak.

Co dorazí na akciový trh

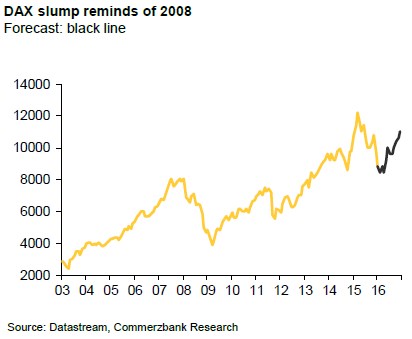

S ohledem na výše uvedené by bylo logické předpokládat, že německý akciový trh nečeká v dohledné době nějaká rally. Před týdnem jsem se zde rozepsal o tzv. „hokejkách“ a překvapivě čeká, že jedna z hokejek se bude týkat i DAXu. A jak ukazuje graf druhý, nejde o hokejku umírněnou:

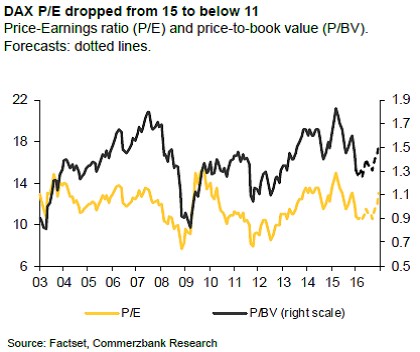

Ceny akcií může táhnout nahoru (nebo dolů) valuace (poměr cen a zisků PE) a/nebo vývoj korporátních zisků. Třetí graf ukazuje historický a očekávaný vývoj PE a k tomu i P/BV (poměr tržní ceny akcií a jejich účetní hodnoty) DAXu. Obě valuační měřítka dosáhla maxim v první polovině roku 2015 a poté následovala valuační korekce. Dnes se tak DAX obchoduje s PE pod 11, zatímco minulý rok dosáhlo až na hodnotu 15. PBV v roce 2015 útočilo až na hodnotu 2, jeho současná hodnota je asi 1,3.

Současné valuace tedy celkově určitě nejsou na nějakých krizových minimech, ale stále jsou poměrně pesimistické. Očekávat jejich postupný růst (tak jako to činí Commerzbank) tedy není nutně růžovým sněním. Ovšem s několika předpoklady a tím hlavním je, že ve světové ekonomice už nebude růst nejistota. A už vůbec se tak nebude dít na rozvíjejících se trzích a v Číně, na kterou jsou Německo a jeho trh podměrně dost citlivé.

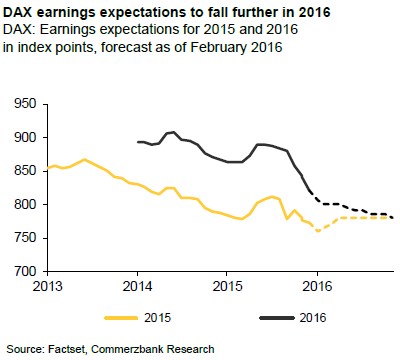

Valuace by tedy při troše štěstí německým akciím v následujících měsících pomoci mohly. Jak to vypadá s korporátními zisky? Zde žádný optimismus nenajdeme. Z posledního grafu je totiž vidět, jak se očekávané zisky pro rok 2015 i 2016 začaly od poloviny roku 2015 prudce propadat a podle banky bude propad pro zisků roku 2016 pokračovat i nadále:

Celý akciový scénář nastíněný výše tedy vnímám jako poměrně velký optimismus. Hlavní důvod je následující: Jsou v něm kombinovány klesající očekávané zisky a rostoucí valuace. Takový vývoj není vyloučen, valuace skutečně obvykle celý cyklus táhnou a zisky se vydávají až po čase za nimi a přebírají štafetu tahouna cenového růstu, či poklesu. Nicméně na to, aby se během roku klesajících očekávaných zisků začaly zvedat valuace by muselo dojít ke znatelnému poklesu nejistoty a rizika v Německu, eurozóně a celé globální ekonomice.

Vývoj v německé ekonomice tedy nebude zatím žádnou hitparádou (viz úvod). Eurozóna opět chladne a jedinou nadějí německých valuací a cen akcií tak je možná jen to, že se k rychlejšímu růstu vrátí USA. Optimismus by se pak mohl přesunout na americké akcie a následně i na trhy další, včetně toho německého.