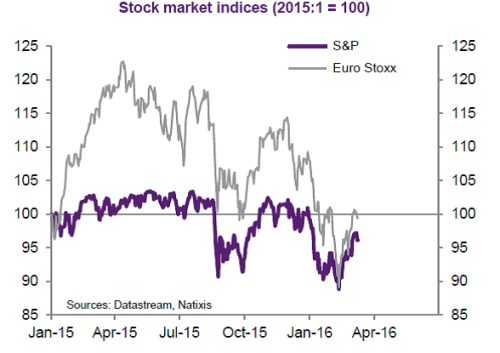

Vývoj akciových trhů v letošním roce vypadal následovně: V lednu došlo k prudkému poklesu, další propad nastal na počátku února. V polovině února pak přišla rally. Jenže nic významného se v polovině února nestalo: Nedošlo ke zlepšení růstového výhledu v USA, eurozóně ani v Číně. Cena ropy vzrostla jen mírně a finanční situace ropného sektoru se nezlepšila. Nezměnil se ani výhled týkající se monetární politiky, a to samé platí o zemích, které nyní čelí největším ekonomickým problémům (Brazílie a Rusko). Čína i nadále ztrácela své devizové rezervy.

Popsané chování akciových trhů znázorňuje následující graf. Podle našeho názoru nedošlo k pozitivnímu obratu kvůli tomu, že by nastala nějaká významná změna v globální ekonomice. Jde pouze o změnu postoje investorů. Taková změna ale ukazuje, jak nejistí a nerozhodní nyní investoři jsou.

Investoři si budou muset zvyknout na několik významných změn, ke kterým v globální ekonomice došlo či dochází. Za prvé jde o nižší tempo jejího růstu, které odráží nižší tempo růstu produktivity, posun globální ekonomiky směrem od výrobního sektoru ke službám a stárnutí populace. Za druhé se budou stále více lišit ekonomické cykly v hlavních ekonomikách a regionech. I zde je příčinou rostoucí význam služeb, k němuž se přidává slabost globálního obchodu.

Za třetí se ukazuje, že politika stimulace poptávky je neefektivní. Tato politika se snaží bojovat s nízkým tempem růstu, jenže jak bylo uvedeno, utlumený růst představuje do značné míry odraz útlumu na straně produktivity. Jinak řečeno, jde o problém na nabídkové straně ekonomiky a ne o problém poptávkový.

Pokud budou popsané trendy pokračovat, na akciové trhy by to mohlo mít paradoxně pozitivní vliv. Korporátní sektor by se v prostředí nízkého růstu měl snažit o zvýšení své efektivity a ziskovost by mohla růst. K tomu se přidává pozitivní efekt nízkých sazeb a velkého objemu likvidity.

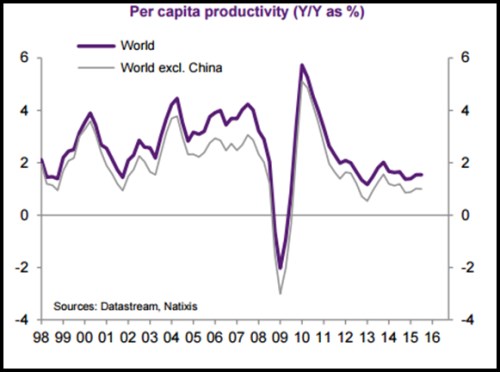

Jak bylo uvedeno, klíčovým prvkem nového globálního prostředí je utlumený růst produktivity. Jeho vývoj shrnuje následující graf. Fialově je vyznačen vývoj produktivity v celé světové ekonomice, šedě ve světové ekonomice bez Číny. V tomto druhém případě se tempo růstu produktivity pohybuje zhruba kolem 1 %:

Zdroj: Natixis