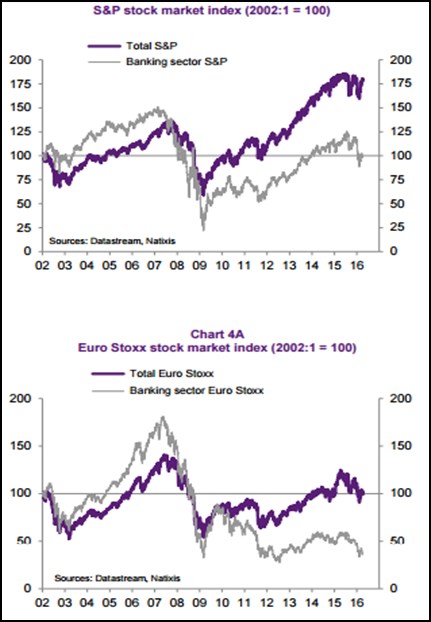

Od jara roku 2015 došlo k propadu cen akcií bank a zhoršila se i situace na trhu bankovních dluhopisů. Týká se to jak eurozóny, tak Spojených států. Pokud porovnáme vývoj na celém akciovém trhu a sektorové indexy, je zřejmé, že investoři věří ve vysokou rizikovost bankovních titulů. V porovnání s rokem 2002 se nyní bankovní sektor v USA nachází na stejné cenové úrovni, v eurozóně leží o více než 50 % níže:

Popsaný vývoj je ovšem těžké vysvětlit. Došlo totiž k prudkému navýšení bankovního kapitálu, snížení finanční páky a zadlužení bank, poklesu míry podstupovaného rizika a snížení výše špatných úvěrů a jejich podílu na celkových aktivech bank (výjimku v tomto ohledu představuje pouze Itálie). Investoři mají obavy i z toho, že banky drží aktiva, jejichž hodnota se odvíjí od cen komodit a vývoje v energetickém sektoru. Nyní ale dochází na trhu komodit k oživení.

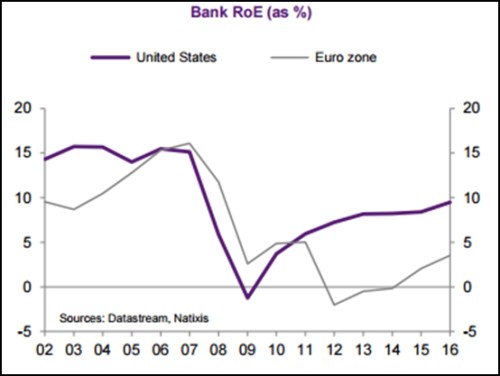

Podle našeho názoru jsou tedy velké obavy investorů směrem k bankovním titulům pravděpodobně odrazem vývoje v letech 2008–2009. Důsledky této krize ještě zvyšuje nejistota ohledně výše návratnosti, které budou banky v novém prostředí schopny dosahovat. Jedná se jak o nový regulační rámec, tak o prostředí velmi nízkých sazeb. Z posledního grafu je ovšem zřejmé, že návratnost vlastního jmění ROE postupně roste v USA i v eurozóně. Americký bankovní sektor tak nyní dosahuje ROE ve výši zhruba 10 %, evropské banky zhruba 4 %:

Zdroj: Natixis