Americká ekonomika si užívá devátý rok expanze, která nastala po finanční krizi let 2008 a 2009. Tato expanze tak z hlediska historických standardů trvá velmi dlouho, na druhou stranu ale byla neobyčejně slabá. Existuje mnoho teorií, které se tuto slabost pokoušejí vysvětlit. Některé z nich dokonce tvrdí, že stimulační snahy Fedu měly v konečném důsledku na ekonomiku negativní dopad a její pokrizový růst brzdily. Monetaristé Ramesh Ponnuru a David Beckworth ovšem na stránkách National Review tvrdí, že vše je možná ještě úplně jinak.

Zmínění ekonomové poukazují na to, že Fed v rámci boje s krizí prudce snížil sazby až k nule, od roku 2015 je zvedal až na 1,5 procenta. Fed také prováděl rozsáhlý program nákupu aktiv, aby uvolnil finanční podmínky v ekonomice. Konzervativní a libertariánští kritici Fedu se často domnívají, že jeho reakce na krizi byla správná, nicméně uvolněnou politiku držel příliš dlouhou dobu. Výsledkem byla podle nich „finanční represe“, která nutila investory nakupovat riziková aktiva a zhoršila příjmovou nerovnost, zatímco reálné ekonomice celkově nijak nepomohla. Ponnuru poukazuje na to, že jiní kritici zase od začátku varovali před monetárním uvolněním s tím, že vyvolá vysokou inflaci. To se nenaplnilo a nyní tak místo toho tvrdí, že současná expanze je „umělá“ a dojdou jí síly ve chvíli, kdy Fed svou akomodaci ukončí. Pak prý teprve uvidíme, jak nebezpečná jeho politika byla.

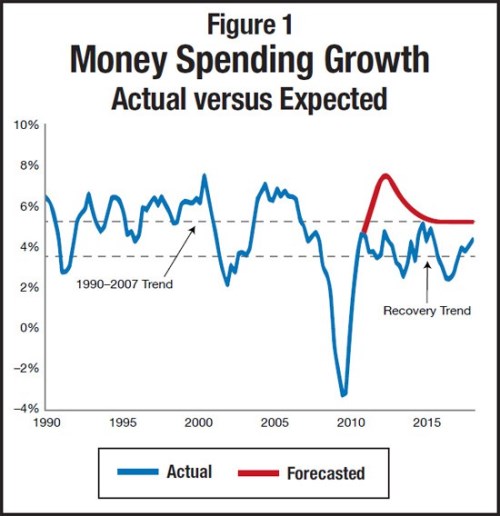

Ponnuru a Backworth souhlasí s tím, že politika Fedu je skutečně tím faktorem, který oživení brzdil. Nicméně na základě tvrdých dat došli k závěru, že navzdory obecnému přesvědčení tato politika nebyla mimořádně uvolněná, ale naopak utažená. Nejlepším indikátorem uvolněnosti monetární politiky je podle nich tempo růstu výdajů. Pokud dochází k jeho akceleraci, značí to expanzivní monetární politiku a naopak. Například v sedmdesátých letech růst výdajů nabíral na síle a výsledkem byla vysoká inflace. Během období takzvaného velkého uklidnění, které přišlo poté, dosahoval růst výdajů relativně umírněné úrovně 5,3 % ročně. Šlo o období ekonomické stability.

Během kolapsu let 2008 a 2009 ale došlo i k prudkému propadu výdajů v ekonomice. Fed následně ale nesledoval politiku, která by vedla k jejich opětovnému zvednutí a obnovení předchozího tempa růstu. Skutečně uvolněná monetární politika by podle ekonomů ale takový efekt měla. Následující obrázek ukazuje modrou křivkou skutečné tempo růstu výdajů v americké ekonomice, červeně je pak v pokrizových letech vyznačen vývoj výdajů, který by nastal v případě, že by politika byla odpovídajícím způsobem uvolněná:

„Ekonomové z Fedu i mimo něj jsou zmateni tím, že pokrizová monetární politika nepřinesla vyšší růst inflace. Jenže pokud přestaneme automaticky předpokládat, že politika byla uvolněná, tato záhada mizí. Lidé totiž dávají automaticky rovnítko mezi nízké sazby a uvolněnou politiku, ale jde o chybu. Rozhodující je poměr skutečných sazeb a sazeb neutrálních. Jestliže Fed sazby sníží, ale ony se stále nacházejí nad sazbami neutrálními, politika je utažená a uvolní se teprve ve chvíli, kdy se sazby dostanou pod svou neutrální úroveň,“ píše Ponuru.

Neutrální sazby mají tendenci klesat v době, kdy je ekonomika slabá, tudíž se může stát, že nadměrně utažená monetární politika, která dusí oživení, tlačí neutrální sazby dolů. Jak už říkal Milton Friedman, „nízké sazby přetrvávající během Velké deprese byly výsledkem extrémně utažené peněžní nabídky“. Ponnuru se pak s ohledem na popsaný mechanismus domnívá, že není tak důležité, jak se budou v dohledné době pohybovat sazby, ale to, jak a zda Fed pochopí, že je třeba udržovat dlouhodobý růst výdajů v ekonomice na stabilní úrovni. Posun tímto směrem ale podle něj není pravděpodobný, pokud nejdříve nedojde k pochopení toho, co se v pokrizových letech skutečně stalo. Tedy k odklonu od názoru, že monetární politika byla hyperstimulační, a přesto se nějakou záhadou nezvedala inflace a oživení bylo utlumené.

National Review