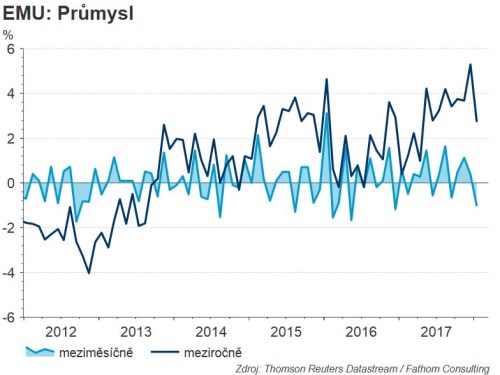

Aktualizováno Průmysl v eurozóně na začátku nového roku šlápl na brzdu a zpomalil o něco výrazněji, než jsme očekávali. Meziroční tempo zvolnilo z 5,2 % na 2,7 % - nejslabší úroveň od dubna 2017. Zatím z toho nečiníme velké závěry a dál počítáme pro rok 2018 se silným růstem eurozóny o 2,5 % taženým především vylepšující se situací na trhu práce. To ostatně potvrdil další pokles nezaměstnanosti v lednu na nová devítiletá minima.

Slabší výkon průmyslu pro nás zatím není velkým rizikem i proto, že klíčový zpracovatelský průmysl zvolnil v eurozóně jen lehce z 5,8 % na 5,2 % (meziročně). Průmysl jako celek šlápl na brzdu především výraznému propadu výroby elektřiny (-9,6 % oproti +1,4 % v prosinci 2017) a těžebního průmyslu (-24 % meziročně).

Předpokládáme proto, že náš hlavní scénář silně rostoucí eurozóny, která na určitých místech (těch s nejnižší nezaměstnaností) začne postupně vytvářet inflační tlaky tedy zatím platí dál. Předpokládáme, že ECB i proto ukončí svojí politiku QE na konci tohoto roku a v příštím roce se dočkáme prvního růstu úrokových sazeb. Trhy jsou zatím v sázkách na ECB relativně opatrné a na tom se v nejbližší době pravděpodobně nic zásadního nezmění. Dnešní lehce slabší čísla z průmyslu proto euru nijak neublížila. Blížící se konec QE by měl navíc ve finále tak jako tak hrát euru do karet.