Svět se nám někdy nechce chovat podle našich teorií a dokonce ani podle dosavadních zkušeností. Naráží na to třeba Danske Bank při snaze okomentovat vývoj inflace ve Švédsku. A jelikož (očekávaná) inflace je jedním z nejsilnějších faktorů, který nyní hýbe trhy, stojí za to se na tuto anomálii podívat s několika obecnějšími poznámkami.

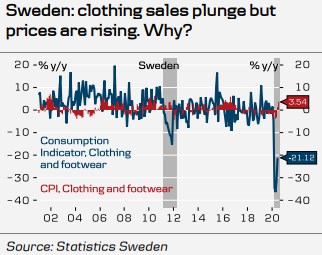

DB naráží konkrétně u vývoje cen oblečení – jak ukazuje následující obrázek, prodeje se v tomto segmentu retailu prudce propadly a i když nastalo určité zotavení, stále se nachází hluboko pod standardem nedávné minulosti:

Graf ale také ukazuje, že ceny v tomto segmentu trhu rostly a to docela mimořádným způsobem. Takže tu máme neobvyklou situaci, kdy pokles prodejů daný útlumem poptávky jde ruku v ruce s růstem cen. DB to komentuje s tím, že „jeden by čekal, že prodejci budou ceny spíše snižovat“ a poukazuje i na to, že současný neobvyklý vývoj připomíná vývoj v roce 2011 (opět viz graf). DB komentuje i růst inflace v Norsku, která s ohledem na poptávkový útlum také představuje určitý oříšek. Banka píše, že se tu může pojit efekt vyšších cen dovozů a uzavřených hranic – nižší konkurence retailu ze Švédska, která umožňuje domácím prodejcům zvýšit ceny.

V principu bychom tak hovořili o následující trojce – útlum celkové poptávky, růst vstupních cen (negativní nabídkový šok na vstupech) a snížená konkurence (negativní nabídkový šok na koncovém trhu). První faktor hovoří pro pokles koncových cen, další dva pro růst a výsledek je takový, jaký je. Nejde tedy vlastně o to, že by se svět nechoval podle teorie, ale kombinace jejích vstupů a výsledek je v celkovém kontextu značně neobvyklý.

Investoři mají jasno

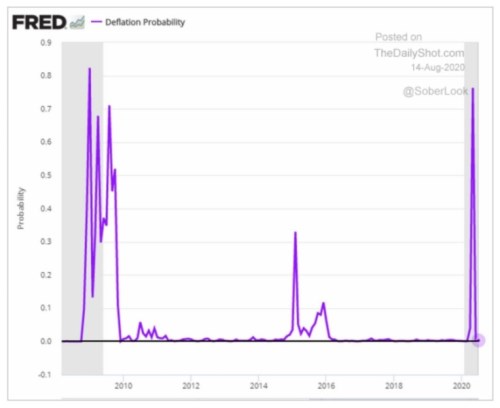

Následující graf ukazuje, že St. Louis Fed v květnu odhadoval, že se 75 % pravděpodobností přijde deflace, ale od té doby se tento odhad prudce změnil:

Zdroj: Twitter

Posuny křivky v tomto grafu beru hlavně jako odraz toho, v jak vysoce nejisté době se pohybujeme. Ona švédsko – norská „záhada“ to ukazuje celkem jasně – do cenové hry se tu v krátkém časovém období vložilo v principu vše, co mohlo. A to samé platí v řadě zemí na makroekonomické úrovni - inflace bude dána změnami poptávky (pandemie, sociální distancování monetární stimulace, změny ve struktuře poptávky a tudíž změny v relativních cenách...), i změnami nabídky a to možná včetně tržní koncentrace. Co bude výsledkem?

Možná skutečně prudce klesla pravděpodobnost deflace, ale stojí za to mít na paměti, že to ještě automaticky neznamená rostoucí pravděpodobnost vysoké inflace. Jak jsem tu psal před časem, ta by v konečném důsledku nastala, (za prvé) pokud by centrální banky měly stále stejné mandáty, ale nebyly by schopny je „technicky“ naplnit. S tím, že šlápnutí na brzdy je u nich obvykle jednodušší než šlápnutí na plyn.

Nebo by se (za druhé) formálně či neformálně změnil mandát centrální banky – nebyla by ochotná, či by jí nebylo umožněno šlápnout na brzdu v případě, že inflace mířila soustavně nad 2 %. Sem patří i možnost, že by vláda stála centrální bance v cestě kvůli tomu, že by zvedání sazeb zvýšilo váhu dluhové služby. A zařadit sem můžeme i oficiální změnu cíle na nějaké vysoké hodnoty.

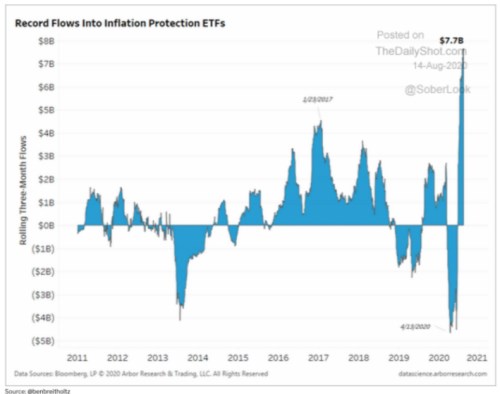

Možné je obojí – neschopnost, či neochota/nemožnost naplnění současného inflačního cíle, o pravděpodobnostech bychom se ale asi bavili dlouho. Alespoň nitřní dialog tohoto typu ale není na škodu, protože obecné a příliš zjednodušené úvahy typu „hodně peněz = automaticky vysoká inflace“ mohou být zrádné. Nicméně podle následujícího grafu mají investoři celkem jasno - příliv peněz do ETF s inflačně chráněnými investicemi:

Zdroj: Twitter

Malým, ale ne úplným úkrokem stranou bych ještě ukázal následující tabulku z dílny DB, která se zaměřuje na „online“ indikátory ekonomické aktivity (týdenní změny). Od indexu Bundesbanky a NY Fedu, přes mobilitu až po spotřebu elektrické energie se nám čísla jen s pár výjimkami (povětšinou v Německu) žluto-červenají (tj. naznačují znatelný útlum). Implikace této části současného inflačního příběhu je tedy zřejmá.