Pololetní výsledky Komerční banky by měly být ovlivněny pokračujícím trendem meziročního poklesu výnosů a ještě rychlejšího poklesu provozních nákladů, což by mělo vést k 6% růstu provozního zisku. Největší pokles je očekáván u výnosů z obchodní činnosti, příjem z poplatků podle nás pouze mírně přesáhne úroveň z prvního pololetí 2002. Pozitivní efekt zvýšení poplatků ze základních transakcí (ke kterým došlo v lednu a v červnu 2003) bude z velké míry neutralizován nárůstem používání levnějších služeb přímého bankovnictví. Provozní náklady zůstanou na relativně nízké úrovni díky přísné kontrole nákladů a rozsáhlému snižování počtu zaměstnanců, náklady na restrukturalizaci by také měly výrazně meziročně poklesnout. Ačkoliv by měla být tvorba rezerv vyšší v H1 2003 než před rokem, bude pozitivně ovlivněna prodejem 50% podílu KB v CAC Leasing ve druhém čtvrtletí 2003.

|

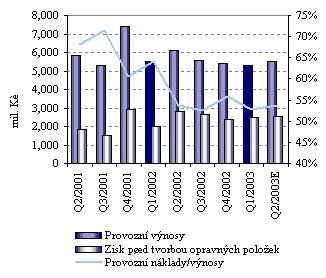

Zdroj: KB, Patria Finance

Předpokládáme, že KB bude dále pokračovat ve snižování nákladů, což by mělo udržet současný mírný růst provozního zisku navzdory slabým provozním výnosům (čistá úroková marže by měla i ve druhém pololetí 2003 dále poklesnout vzhledem ke snížení úrokových sazeb Českou národní bankou v červnu). Připomínáme, že výsledky za celý rok 2003 budou pozitivně ovlivněny masivním rozpouštěním všeobecných rezerv ve čtvrtém čtvrtletí 2003.

Po růstu ceny v roce 2002 ztratila v prvním pololetí akcie KB momentum a stagnovala na úrovni okolo 2 000 Kč, protože klesající provozní příjmy odrazovaly některé investory od nákupu tohoto titulu. Ačkoliv je akcie KB vystavena několika rizikům (např. portfolio CDO, státní garance, které musí být schváleny Evropskou komisí do vstupu ČR do EU v roce 2004), obchoduje se výrazně pod naší 12-měsíční cílovou cenou, a proto doporučujeme akcie KB akumulovat.

Jan Hájek, Jitka Oppitzová

Komentář k očekávaným výsledkům Českého Telecomu naleznete ZDE

Komentář k očekávaným výsledkům ČEZu naleznete ZDE

Komentář k očekávaným výsledkům společnosti Philip Morris naleznete ZDE