Ačkoliv internetové bankovnictví v EU prochází obdobím silného růstu a tento trend by měl pokračovat i v příštích letech, stále slouží spíše k poskytování jednoduchých a standardizovaných služeb a produktů drobné klientele (jde např. o zřízení termínového účtu, investice do domácích investičních fondů či obchodování s cennými papíry). Růst zájmu klientů je významně podporován cenovou politikou bank, které se tak snaží přimět klienty provádět maximum základních transakcí nikoliv na pobočkách, ale přes elektronické bankovnictví. Ve srovnání s telefonickým bankovnictvím zůstává ale méně rozšířeným alternativním distribučním kanálem, naopak je jasně využívanější než GSM bankovnictví, u kterého existuje pouze omezený potenciál k růstu kvůli malému objemu transakcí, které vyžadují okamžitou realizaci (např. obchodování s akciemi).

Rozsah internetového bankovnictví ale zaostává za očekáváním některých bank, které přecenily jeho potenciál. Ukazuje se, že internetové bankovnictví vyžaduje vysoké investice a náklady na reklamu. Jeho rozvoj byl navíc postižen ekonomickým zpomalením v EU, což vedlo k pomalejšímu růstu počtu uživatelů. Důsledkem bylo opouštění projektů čisté internetových bank, jejichž důležitost je tak v současné době pouze minimální. Ze zemí EU např. žádná takováto banka neoperuje v Řecku, v Irsku a Finsku vznikly pouze v nedávné době (to ale neukazuje na rozsah použití internetového bankovnictví poskytovaného tradičními bankami v těchto zemích).

Doposud také není zřejmé, zda je internetové bankovnictví pro evropské banky finančně přínosné. To vyplývá ze skutečnosti, že banky prakticky nedokáží přiřadit provozní výnosy a náklady k jednotlivým distribučním kanálům. Internetové bankovnictví každopádně vede ke snižování nákladů, neboť má nižší nároky na počet zaměstnanců a na rozsah provozních prostor. Na druhou stranu rozjezd a prohlubování povědomí klientů o nových službách nutně vyžadují vysoké náklady, obzvlášť když se ukazuje, že klienti bank jsou poměrně konzervativní a k novým službám přecházejí pouze postupně. Cenová politika bank bývá navíc značně agresivní ve snaze získat maximum nových klientů, což se může odrazit i v poklesu celkových výnosů, pokud se nepotvrdí předpoklad vyššího objemu křížových prodejů, z kterých banky dosahují vyšší marže.

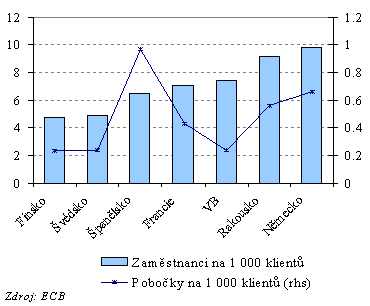

Skutečnost, že internetové bankovnictví přispívá ke zvyšování efektivnosti či poklesu nákladů bank se často dokládá na příkladu severských bank, kde alternativní distribuce dosáhla v Evropě největšího rozsahu. Následující graf ukazuje, že u finských a švédských bank je poměr počtu zaměstnanců a poboček na 1 000 klientů z evropského hlediska velmi nízký.

|

Za potenciální oblasti, do kterých se může internetové bankovnictví v EU v nejbližší době výrazněji rozšířit, se považuje tzv. systém elektronických plateb, tj. systém umožňující platby a fakturace firem přes internetové účty a tzv. komplexní účty, které kombinují přístup k vlastnímu účtu klienta u bank s širokou nabídkou finančních služeb nebankovních subjektů poskytovaných na různých internetových stránkách. Tyto služby se již v určité míře využívají v USA a nedávno se objevily ve Velké Británii či Irsku, ale kvůli řadě právních překážek se zatím výrazně nerozšířily a řada subjektů (firem i bank) zůstává k těmto novinkám skeptická. Především skandinávské a francouzské banky se v poslední době snaží nabídku internetových služeb rozšířit i na firemní klienty.

Jan Hájek

(článek čerpá z materiálů ECB)