V článku "Konsolidace bankovního trhu v Evropě" jsme uvedli, že tempo konsolidace bank v rámci jednotlivých států Evropy se postupně zpomaluje, a to především v posledních dvou letech ve spojitosti s ekonomickým ochlazením, které vedlo v řadě případů k nedostatku volných prostředků bank k případným akvizicím (článek naleznete

ZDE). Obdobně to platí v případě přeshraniční integrace formou fúzí a akvizic v rámci Evropské unie, kde se banky uchylují k vyčkávací strategii.

Z hlediska objemu byly v poslední letech uzavřeny nejvýznamnější transakce mezi bankami v Německu, Rakousku a Finsku. Z toho pouze dvě patřily ke skutečně významným z evropského hlediska, totiž akvizice Bank Austria německou HypoVereinsbank a akvizice Norwegian Christiana Bank ze strany severské bankovní skupiny Nordea. Tyto případy indikují, že banky při akvizicích v rámci Evropy v současné době preferují expanzi na teritoriálně blízké trhy, obvykle na sousední státy, které jsou si příbuzné čí podobné z hlediska jejich kultury.

Při akvizicích v rámci Evropy se kulturní rozdíly staly mnohdy nečekaně problematickým bodem při dosahování plánovaných synergií v rámci nově vzniklé finanční instituce. Mnohdy to vedlo k postupnému odchodu jedné z původních „větví“ managementu. Banky tak přehodnotily, jak se zdá, svoji akviziční politiku v rámci hranic EU v návaznosti na tuto nedostatečnou kulturní příbuznost, ale také kvůli obvykle složitému a nákladnému utváření nové organizační struktury banky.

Jinou formou propojování bankovních trhů v rámci EU je zakládání a rozšiřování vlastních dceřiných společností či poboček v jiných státech. Na rozdíl od fúzí a akvizicí zde lze identifikovat pokračování trendu „internacionalizace“, a to především v Itálii, Španělsku, Irsku či Dánsku. Naopak je patrný útlum aktivity amerických a japonských bank prakticky ve všech státech EU včetně Velké Británie, která si z hlediska počtu poboček či dceřiných společností zahraničních bank zachovává výrazné prvenství před druhou Francií a třetím Německem. U japonských bank může jít o důsledek pokračujících problémů domácí ekonomiky, v případě bank z USA pak o důsledek konsolidace na domácím americkém trhu.

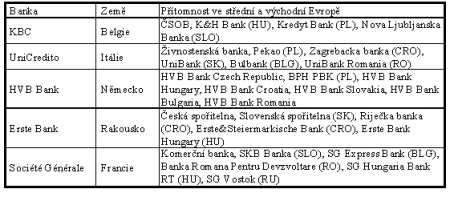

Zcela jinou kapitolou jsou akvizice za hranicemi EU, kde ani v posledních letech aktivita neklesá. Ve snaze zvýšit ziskovost a úrokové marže expandují evropské banky výrazně do střední a východní Evropy. Toho využívají především banky ze sousedních států tohoto regionu, tj. z Rakouska, Německa či Itálie (vedle nich pak z Francie a Belgie). Naopak nejmenší zájem projevují finanční ústavy z Dánska, Španělska, Lucemburska či Velké Británie. Níže uvedená tabulka uvádí pět nejvýznamnějších bank působících v tomto regionu a jejich hlavní účasti. Banky touto expanzí mj. diverzifikují svá rizika, využívají nízkou rozvinutost nových trhů a profitují ze zvyšování efektivnosti koupených bank. Na druhou stranu jsou tyto akvizice obvykle náročné z hlediska managementu a silné kapitálové pozice kupující banky. I proto je poměrně zajímavé, že do tohoto regionu neexpandovaly největší a teritoriálně nejdiverzifikovanější evropské banky.

|

Největšímu zájmu evropských bank se teší trhy především v ČR, Maďarsku, Polsku a Chorvatsku. Pobaltské státy jsou ve sféře zájmu především švédských bank, balkánské banky pak bývají často převzaty řeckými ústavy. Z hlediska charakteru transakcí zcela jasně převažují privatizační nákupy, které představovaly výjimečnou příležitost k okamžitému získání významného tržního podílu. Zakládání vlastních poboček a jejich organický růst byly pouze méně častou metodou pronikání na tyto trhy.

Jinými významnými oblastmi zájmu evropských bank jsou především Švýcarsko, USA, Latinská Amerika, Turecko a Čína. Zájem o švýcarský trh (především ze stany lucemburských, italských a irských bank) se prakticky výhradně soustřeďuje do oblasti privátního bankovnictví a správy majetku. Úspěchy evropských bank při pronikání na americký trh jsou smíšené, největší aktivitu zde projevuje Royal Bank of Scotland, ABN-AMRO a BNP Paribas. Brazílie je tradičně oblastí zájmu španělských ústavů, ale krize v této oblasti přispěla v posledních čtvrtletích k jejich špatným hospodářským výsledků. Přehodnocení jejich účasti v oblasti je proto pravděpodobné. Finanční krize v Turecku představuje příležitost k nákupu pro britské, francouzské a řecké banky, když turecká vláda hodlá do konce roku 2003 prodat dvě státní banky. Velké příležitosti skýtá čínský trh poté, co byla Čína přijata do WTO a kde se očekává postupné otevíraní finančních trhu vůči zahraničí. V tuto chvíli je ale jejich účast omezena pouze na zakládání joint ventures, a to pouze ve vymezených oblastech (správa majetku).

Pouze výjimečně banky používají k proniknutí na nové trhy internetové bankovnictví. Důvodem je použití přímých distribučních kanálů pouze jako doplňku k místní pobočkové síti. Na zřízení pobočky či dceřiné společnosti je obvykle vázána i možnost sjednat si služby přímého bankovnictví. Za nejvíce aktivní v této oblasti se považuje ING.

Jan Hájek, Patria Finance

(příspěvek čerpá z materiálů ECB)