V článku Konsolidace bankovního trhu v Evropě jsme konstatovali, že dlouhodobý trend konsolidace evropského bankovního sektoru nadále trvá, i když tempo poklesu počtu bank v Evropě se postupně zpomaluje, a to především v posledních dvou letech ve spojitosti s ekonomickým ochlazením, které vedlo v řadě případů k nedostatku volných prostředků bank k případným akvizicím. (Článek naleznete

ZDE)

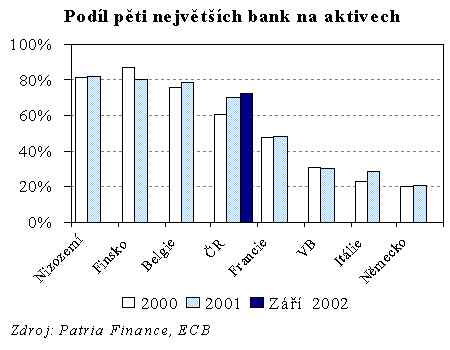

Míra koncentrace na jednotlivých národních trzích v Evropě se během posledních dvou let dále zvýšila a nejvyšších hodnot dosahuje v Belgii, Nizozemí, Finsku a Švédsku, kde pět největších bank má větší než 70% podíl na trhu. Nejmenší pak v Německu (20%) či Itálii (29%). Mnohdy se dokonce hovoří o tom, že míra koncentrace na některých trzích (teritoriálně či segmentově) již může ohrožovat konkurenční prostředí na trhu. To platí především pro segment drobného bankovnictví a služeb pro malé a středně velké firmy, kde není přeshraniční konkurence přece jen tak ostrá, a kde rozsah místní sítě poboček hraje stále významnou roli.

Koncentrace českého bankovního trhu je ve srovnání s evropským standardem velmi vysoká. Pět největších bankovních skupin (ČSOB, Česká spořitelna, Komerční banka, HVB, Citibank) se na celkových aktivech podílejí, dle našeho odhadu, ze 73% a na depozitech klientů dokonce z 83 %. Podíl na aktivech se navíc za poslední dva roky dále zvýšil (jinak je tomu především u klientských úvěrů, kde klesal výrazně). Lze tedy konstatovat, že jde o typickou oligopolní strukturu.

|

Je zřejmé, že k tomuto stavu dopomohlo i převzetí aktiv IPB ze strany ČSOB a spojení Bank Austria s HVB Bank. Akvizice mezi menšími bankami v druhé polovině 90. let byly zaměřeny na stabilizaci sektoru a nevedly k výraznému zvýšení tržního postavení některé banky. Union banka, která získala (alespoň částečně) banku Skala, Evrobanku, Ekoagrobanku či Foresbanku, se nyní na aktivech a depozitech sektoru podílí pouze jedním či dvěma procenty. Lze pozorovat i některé typické prvky pro tutu strukturu, tj. buďto cenovou válku, např. na trhu hypoték, nebo naopak prakticky společný postup velkých bank ve zvyšování poplatků ze základních operací (výběry hotovosti na přepážkách, z automatů, atd.).

Do budoucna tak z antimonopolních důvodu není na českém trhu prostor pro konsolidaci na úrovni velkých domácích bank a případné převzetí na základě fúze mateřských společností (tedy mezi Erste Bank, Société Générale, KBC, HVB a Citibank) by musela pravděpodobně být řešena odprodejem jedné z domácích bank. Opačná situace ale zjevně platí na úrovni menších bank. V současné době v ČR působí 31 bankovních ústavů a konsolidace malých bank by mohla přispět ke zvýšení konkurence především vůči velké „trojce“.

Jan Hájek, Patria Finance