Hodnota akcie je určena dvěma základními proměnnými – očekávaným cash flow, která bude tento instrument poskytovat, a její rizikovostí. Ta je reflektována v požadované míře návratnosti na danou akcii (předpokládá se, že investoři jsou vůči riziku averzní, tudíž při větším riziku požadují větší míru návratnosti). Obecně přijímaný (ne nutně relevantní) pohled ve finanční teorii přitom riziko rozděluje na systematické a nesystematické. Zatímco první z nich je možno oddiverzifikovat vybudováním portfolia, rizika systematického se investor nezbaví. Právě toto systematické riziko, které je u akcií kvantifikováno tzv. beta koeficientem, pak u každé akcie určuje požadovanou míru návratnosti.

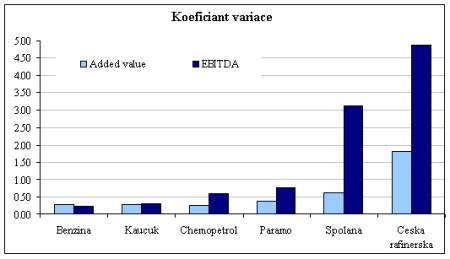

Co se týče rizika celkového (systematického+nesystematického), to je často reprezentováno standardní odchylkou očekávaného cash flow, respektive koeficientem variace, který tuto standardní odchylku dělí průměrem. Výsledné číslo pak říká, kolikrát je jedna standardní odchylka větší než průměr a umožňuje tak relativní porovnání. Aplikujeme-li toto na čtvrtletní výsledky hlavních dceřinných společností Unipetrolu (konkrétně na přidanou hodnotu a EBITDA), výsledky se dají shrnout do následujícího grafu:

|

Graf ukazuje, že rizikovost České rafinérské, měřená uvedeným způsobem, je několikanásobně větší, než je tomu u nejméně rizikové společnosti – Benziny, i ostatních společností, vyjma Spolany. To je v souladu s faktem, že fluktuace rafinérských marží (obecně rozdíl mezi cenou ropy a cenou koše rafinérských produktů) výrazně převyšuje fluktuaci marží distributorů paliv. A poměrně velký rozdíl je i mezi Kaučukem a Chemopetrolem - tyto společnosti jsou sice také vystaveny výkyvům komoditních trhů jak na vstupech, tak na výstupech, cenové výkyvy zde jsou ale menší, než je tomu u rafinérií.

Z hlediska celkového operačního rizika (finanční riziko zde není zohledněno, protože je posuzován výsledek na úrovni přidané hodnoty a EBITDA) by tak u České rafinérské investoři požadovali zdaleka nejvyšší míru návratnosti, opak by platil u Benziny.

Jiří Soustružník, Patria Finance