Po velmi solidním roce 2006, jsou "giganti" z Wall Street zpět na startovní čáře nové výsledkové sezóny.

Příchodem roku 2007se na trhu objevila otázka, zda-li se padesátce největších společností podaří zopakovat silnou pozici z předešlého roku, kdy se umístily na prvních příčkách v indexu S&P 500 a posunuly ho do čela poprvé od roku 1999.

Ale letošní tápání a prozatímní výkonnost společností General

Electric,

Citigroup,

Microsoft, Bank of America,

AIG, Johnson & Johnson a

Cisco Systems příliš radosti jejich akcionářům nedělá, poněvadž jsou v červených tedy ztrátových hodnotách.

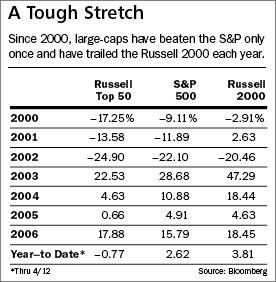

Výkonnost těchto gigantů je deprimující pro index Russell Top 50, který je indexem 50 největších společností s vyjímkou Warrenem Buffettem řízeného Berkshire Hathaway. Je to také základ ETFu Rydex Russell Top 50 ( ticker XLG). Index Russel Top 50 je v mínusu 0,8 % versus celkovému zisku 2,6 % indexu S&P 500, 8 % indexu S&P 400 MidCap a 3,8 indexu Rusell 2000, který je benchmarkem malých společností.

V roce 2006 byl celkový zisk indexu Russell Top 50 17,9 % ( včetně dividendových

výnosů), přičemž index S&P zaznamenal

výnos 15,8 %.

Velké společnosti tak na trhu otevřely otázku, jsou-li jejich problémy jen dočasné, tedy jednoduše reflektují určitá specifika jednotlivých společností, nebo giganti čelí strukturálním problémům, které jsou spojeny s jejich velikostí? To by také v konečném důsledku mohlo znamenat, že budou zaostávat za indexem S&P a menšími indexy v dlouhodobého pohledu.

Výhled pro největší společnosti má silnou implikaci v 1,4 bilionovém trhu hedgových fondů, které mají v průměru zainvestovány dvě třetiny jejich finančních prostředků v malých a středně velkých společnostech a velké společnosti nechávají stranou z důvodu nízkého zhodnocení.

Ačkoliv se při pohledu na ukazatele P/E velké společnosti zdají atraktivní v porovnání odkud se posunuly, pak jejich výhled se zužuje pravě od toho, kde bývaly. Kritickým bodem je jejich závislost na zpomalování růstu ekonomiky. Bude pro ně velkou překážkou růst rychleji než bude růst HDP.

Zastánci "velkých" jmen argumentují tím, že nejsou drahé ve srovnání s jejich malými "bratry", což ostře kontrastuje s vývojem v roce 1990.

Citigroup, Bank of America a

AIG, tři největší finanční instituce se obchodují s P/E 10 až 11 pro rok 2007 a to v porovnání s hodnotou 13 regionálních bank a hodnotou 15 mnoha malých bank. Podle některých jsou velké společnosti ze statistického pohledu laciné.