Investiční veteráni si možná vzpomenou, jak se před lety poměrně intenzivně hovořilo o tzv. „decoupling“. Toto „odtržení“ se týkalo vývoje v rozvíjejících se ekonomikách. Zejména u zemí BRIC byla zvažována možnost prudce rostoucí nezávislosti na vývoji v západních ekonomikách. Tyto úvahy tehdy měly nezanedbatelný vliv i na trhy – například komodity držely během krize nahoře déle, než bychom jinak při vývoji v USA čekali. Dnes o „odtržení“ v tomto klasickém smyslu již téměř neslyšíme, což je paradox – Čína je k němu minimálně směrem své ekonomické politiky blíže, než kdykoliv předtím (nepočítaje svět před mnoha desítkami a stovkami let).

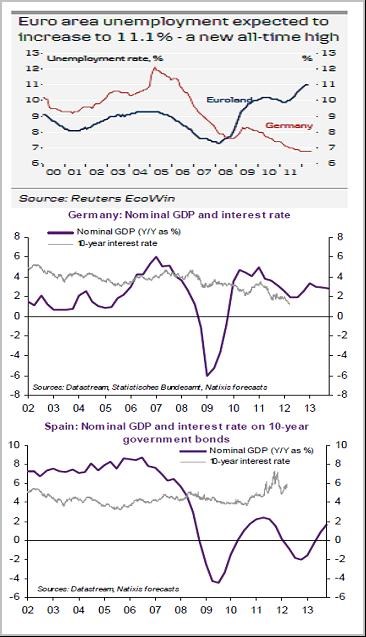

Odtržení ale probíhají a to nám přímo pod nosem. V eurozóně bychom na první úvahu asi kandidáty na výrazný „decoupling“ nehledali. Pod svíčkou je ale největší tma a pod ECB největší odtržení. Ironií osudu je to právě jednotná měna, která nyní pohání jedno z největších odtržení ve světové ekonomice. Nejrelevantnějším (byť stále nedokonalým) ukazatelem ekonomického úspěchu je dlouhodobější výše či níže nezaměstnanosti. První z následujících grafů ukazuje, že před rokem 2008 na tom byla celá eurozóna lépe než samotné Německo. Použité „nástroje“ na periferii ale mají svou cenu, kterou nyní velká část eurozóny platí i s přirážkou – svázaností eurem. Německo naopak jede na skoro plnou kapacitu. Nůžky nezaměstnanosti mezi Německem a periferií se tak po roce 2008 rozevřely do nevídané propasti (v grafu je místo periferie celá eurozóna, což obrázek značně mírní).

V „Bývaly to zlaté časy ...“ jsem poukazoval na to, že v USA je nominální růst ekonomiky znatelně nad výnosy (požadovanou návratností) vládních dluhopisů, což je z hlediska ekonomiky stimulační prostředí*. V eurozóně je situace opačná – výnosy jsou relativně k růstu vysoko, což v principu ztěžuje dosažení požadované míry návratnosti u investic a tlumí aktivitu. Druhý a třetí výše uvedený graf ukazují poměr výnosy/růst uvnitř eurozóny – tedy v Německu a ve Španělsku (reprezentujícího periferii, kde je situace podobná). Vidíme, že v Německu je poměr stimulační, zatímco na periferii značně restriktivní. To je samozřejmě odrazem (i) relativně vysokého německého růstu a poptávkou po jeho bezpečných dluhopisech, která tlačí výnosy dolů a (ii) útlumu na periferii kombinovaného s vysokými rizikovými přirážkami. Pozoruhodný „decoupling“ tedy probíhá v měnové unii s jednotnou monetární politikou**. Tedy tam, kde ho potřebujeme nejméně.

Vždy, když vidíme, že někde je relativně uvolněná monetární politika, měli bychom si položit otázku, zda se tam netvoří bubliny. Například Natixis tak před bublinami v Německu již delší dobu varuje. Vývoj na německém akciovém trhu je ve srovnání s periferií eurozóny skutečně o něco lepší, stále ale má problém dostat se s valuací nad PE 10. Hovořit o nějaké bublině tak je zde problematické. Co další obvyklý kandidát – reality? Pode výzkumu se poměr cen nemovitostí k příjmům v Německu od roku 2007 v podstatě nezměnil, poměr cen k nájmům vzrostl o několik procent. V evropském měřítku možná na první pohled zarážející. Ve srovnání s dlouhodobými průměry jsou ale tyto poměry v Německu stále relativně nízko – asi 20 % pod ním. Na rozdíl od Španělska, či Itálie, kde jsou i přes poklesy stále nad průměrem; v případě Španělska o více než 20 %.

*Ne všichni by ale s tímto hodnocením souhlasili. Uvolněnost monetární politiky můžeme totiž hodnotit podle více kritérií. Nabízí se různé verze Taylorova pravidla, či posuzování sazeb relativně k jejich přirozené úrovni. Zejména ten druhý pohled podle některých ekonomů ukazuje, že i politika v USA je nyní v skutečnosti restriktivní.

**V konečném důsledku můžeme nyní i na základě drahého „reálného“ europokusu tvrdit, že je to právě neoptimální měnová oblast, která bude rozdíly mezi jejími jednotlivými částmi prohlubovat namísto toho, aby je vyhlazovala.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.