Jedním z nejnápadnějších důsledků extrémně uvolněné měnové politiky centrálních bank řady zemí jsou dlouhodobě nízké úrokové sazby. Díky laciným penězům bývá – šnečímu tempu cenového růstu navzdory - velmi těžké najít instrument, slibující přinést konzervativnějším střadatelům/investorům kladný reálný (tj. o inflaci očištěný) výnos. Mnozí z nás mají s hledáním podobného kamene mudrců tristní zkušenost jako fyzické osoby. Pro právnické osoby, investující jménem svých klientů (banky, penzijní fondy, investiční fondy, atd.), se jedná o úkol o to náročnější, že peněz, které mají na trzích umístit, je velké množství, paleta instrumentů, které smějí nakupovat, bývá omezena statutem a vydělávat musí nejen pro klienta, ale i na svůj provoz a tantiémy akcionářů.

Tradičním investiční příležitostí pro investory/střadatele averzní vůči riziku jsou ve většině vyspělých zemí státní dluhopisy – bezpečnější než kolísající akcie a výnosnější než garantované bankovní vklady. Nová realita levných peněz, všeobecně nízkých úroků a centrálních bank skupujících na sekundárním trhu státní dluhopisy v rámci tzv. programů kvantitativního uvolňování ovšem i v této oblasti vykonala své zhoubné dílo. Zájem investorů o kvalitní státní dluhopisy je tak silný (a naproti tomu víra v masivnější oživení hospodářského růstu a inflace tak slabá), že výnosy řady státních dluhopisů se postupně zanořují pod nulu: krátké splatnosti zemí s vynikajícím ratingem teoreticky dříve, delší splatnosti zemí se slabším ratingem později.

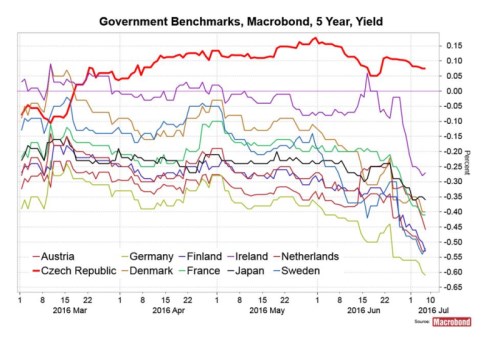

Otázka, kterou si v této souvislosti můžeme položit, zní následovně. Soustředíme-li se kupříkladu na státní dluhopisy s pětiletou zbytkovou splatností, jak silná se ukáže empiricky být vazba mezi vyšším ratingem země a dřívějším propadem jejího dluhopisového výnosu do záporu? Jako testovací soubor můžeme použít srovnatelná denní data těch zemí z databáze Macrobondu, jejichž výnosy se někdy v období od poloviny listopadu 2014 do 6. července 2016 propadly pod nulu. Takových zemí jsme identifikovali jedenáct a pro všechny z nich navíc platí, že v relativně dlouhé předcházející časové etapě, od konce prosince 2012 do poloviny listopadu 2014, byly výnosy jejich pětiletých vládních dluhopisů nezáporné.

V prvním řádku tabulky jsou porovnávané země seřazeny zleva doprava v pořadí odpovídajícím času propadu výnosů jejich pětiletých dluhopisů do záporu (ve Švýcarsku došlo k propadu nejdříve). V druhém řádku je v odpovídajícím sloupci pro každou zemi uveden její aktuální průměrný sovereign rating (průměr aktuálních ratingů udělených třemi nejznámějšími agenturami; nejlepší možný rating na každé škále je reprezentován jedničkou, druhý nejlepší dvojkou, atd...

Z tabulky vyplývá, že použitý vzorek zemí teoretickou úvahu o souvislosti mezi hodnotou ratingu země a datem pádu výnosu jejího pětiletého dluhopisu pod nulu spíše potvrzuje, než vyvrací. Jediná země, která tuto závislost popírá, je Rakousko. Míra diskrepance je však ve skutečnosti menší než se na první pohled zdá: v době, kdy se rakouský výnos ponořil pod nulu, byla ještě hodnota průměrného rakouského ratingu 1,3, neboť ke zhoršení ratingu od agentur Moody´s a Fitch došlo až později.

Svým způsobem ještě zajímavější iregularita ve vztahu mezi ratingem a dluhopisovým výnosem se týká Česka a z uvedené tabulky není přímo patrná. České pětileté dluhopisy se - v souladu s relativním ratingem země - pod nulu ponořily jako deváté. 18. března 2016 se však překvapivě opět vrátily do plusu, kde – jako jediné z porovnávaného vzorku – setrvávají dodnes. Co se kolem 18. března na trzích přihodilo, že se výnosy českých dluhopisů z ničeho nic vydaly jiným směrem než výnosy ostatních porovnávaných zemí? Zalistujeme-li v denních tržních přehledech z inkriminovaného období, objevíme tam jedinou událost, jejíž dopad na světové trhy byl tak silný, aby české dluhopisy dokázal poslat na jinou kolej: zasedání amerického Fedu, které překvapivě razantně redukovalo očekávané tempo nárůstu úrokových sazeb v USA. I v tomto případě se tak znovu potvrdilo, že česká ekonomika, navzdory všem svých minulým i současným úspěchům, zůstává v očích zahraničních investorů stále pevnou součastí tábora „emerging markets“.

Martin Kupka

Pozice: hlavní ekonom ČSOB

Martin Kupka je od roku 2002 ředitelem investičního výzkumu a hlavním ekonomem ČSOB. Vystudoval obor ekonomicko-matematické výpočty na pražské VŠE, postgraduální studium absolvoval na PgÚ ČSAV v Praze a GIIS v Ženevě. V první polovině 90. let přednášel makroekonomii na Fakultě sociálních věd UK, byl ekonomickým poradcem ministra na MHPR ČR a působil jako makroekonomický analytik pro středoevropský region v NRI ve Vídni. Od roku 1995 do roku 2002 pracoval Martin Kupka jako vedoucí ekonomického výzkumu ve skupině Patria Finance, s výjimkou období 1999-2001, kdy řídil strategii a výzkum v pražské Raiffeisenbank.

Témata: přijetí eura, ekonomická transformace, hospodářská politika ČR a EU.