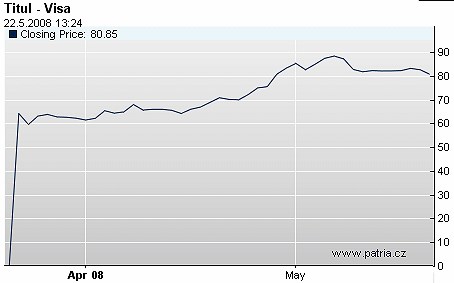

Zatímco je v USA téměř celý sektor finančních služeb pod tlakem, americký provozovatel sítě platebních karet, společnost , zatím zpomalujícím spotřebitelským výdajům odolává. Dva měsíce poté, co vstoupila na trh jako největší IPO v historii, se její akcie obchodují o 46 % výše.

První čtvrtletní výsledky, které reportovala jakožto veřejně obchodovaná společnost minulý měsíc, překonaly očekávání Wall Street (0,44 USD/akcii), když dosáhly 314 mil. dolarů neboli 0,52 dolarů na akcii.

Americká ekonomika je sice blízko bodu mrazu a spotřebitelskou poptávku potlačují rostoucí ceny potravin a energií, nicméně analytici odhadují, že by si měla vést i nadále dobře. „Jste-li investor, je to jeden z nejpevnějších titulů, které v tomto prostředí můžete držet,“ uvedl ředitel investiční společnosti Cowen and Company Moshe Katri.

profituje z poplatků bank a vydavatelů platebních karet, kteří využívají její síť. Společně se svým hlavním rivalem , jehož akcie za poslední rok zhodnotily o 29 %,v zásadě ovládla tento segment úvěrových karet..

Před dopady úvěrové krize chrání oba tyto giganty fakt, že nepůjčují přímo spotřebitelům. Naproti tomu srovnatelné společnosti jako Discover nebo čelí hrozbě negativního dopadu skutečnosti, že stále více spotřebitelů nesplácí své dluhy z kreditních karet. Velké finanční instituce s velkým portfoliem úvěrů poskytovaných prostřednictvím kreditních karet, jako je nebo , se již v posledních měsících začaly připravovat na takový scénář navyšováním svých rezerv na úvěrové ztráty.

Naproti tomu je pro a rizikem pokles spotřebitelských výdajů uskutečněných prostřednictvím kreditních nebo debetních karet. To se zatím nezdá být velký problém, jelikož spotřebitelé po celém světě používají při placení stále více elektronické než tradiční formy, jako je hotovost nebo šeky. Očekává se, že transakce kreditními a debetními kartami ve světě celkově do roku 2012 porostou ročně o 15 %.

Navíc se zdá, že současná situace neodrazuje spotřebitele od používání karet. Ti Američané, kteří si kvůli zadlužení na svých domech již nemohou vzít jiné půjčky, využívají ve vzrůstající míře své kreditní karty, aby vůbec vyšli.

I ti spotřebitelé, kteří bojují s horší ekonomickou situací a snižují své výdaje, stejně používají své debetní karty při placení za potraviny a benzín. Z toho profituje právě , jejíž tržby tvoří zhruba z poloviny příjmy z transakcí prostřednictvím debetních karet, zatímco u je to jen asi čtvrtina celkových tržeb.

„Zpomalení americké ekonomiky by nemělo mít velký vliv na objemy. Rostoucí ceny potravin a energií by se mohly naopak promítnout spíše do mírného růstu objemu plateb debetními kartami,“ napsal minulý měsíc ve zprávě analytik SunTrust Robinson Humphrey, Andrew Jeffrey.

Jak společnost , tak společnost zaznamenaly v poslední době fenomenální nárůst zahraničních plateb kartami. Společnosti při zveřejňování výsledků za minulý měsíc oznámily, že používání karet rostlo v Latinské Americe a některých částech Asie dvojciferným tempem.

Nejvýznamnějším faktorem růstu obou společností bylo pravděpodobně přeshraniční používání karet – poplatky, které klienti platí za použití karet v zahraničí. Během prvních třech měsíců tohoto roku dosáhly tyto poplatky více než pětiny čistých tržeb Visy i . Tyto příjmy rovněž přinášejí velmi vysoké marže. „Tato složka je pro obě společnosti vysoce zisková,“ uvedl Katri.

Globální ekonomické zpomalení či ještě vyšší ceny komodit, které by vedly k omezení cestování, by tak obě společnosti mohly značně poškodit. Katri se domnívá, že se proto spíše obává zpomalení leteckého provozu, než celkového poklesu spotřebitelských výdajů.

Společnosti čelí i jiným problémům – např. několika právním sporům kvůli struktuře svých poplatků či snížení počtu zákazníků ze strany bank, pokud bude krize finančního sektoru pokračovat. Celkově je ovšem výhled do budoucnosti pro obě společnosti spíše slibný.

Podle odhadů Wall Street oznámí za fiskální rok 2008, který končí v září, zisk ve výši 2,03 USD na akcii a tržby 6,14 mld. USD. Pro příštích pět let předpokládají analytici více než 20% růst zisku ročně. Pro společnost odhadují růst zisku ve stejném období na 19 % ročně.

„Ohledně schopnosti společností překonat zbytek trhu panuje v současnosti velký optimismus,“ uvedl analytik newyorské společnosti Macquarie Capital, která uvádí pro obě společnosti doporučení „neutral“. „Zdá se mi, že v současné době jsou obě společnosti nadhodnoceny.“ Poměrové ukazatele u akcií pro fiskální rok 2009 dosahují 26x; u akcií Visy za stejné období 33x.

Ačkoli jak , tak mají prostor ke snížení nákladů, aby tak udržely růst zisku v případě, že se tržby začnou zpomalovat, jejich akcie vypadají nadhodnoceně. Takže i když se analytici shodují, že akcie Visy i je záhodno držet, možná není ten správný čas ke koupi dalších kusů akcií. Investorům se možná vyplatí počkat.

(Zdroj: CNNMoney.com)

Pozn.: Článek je převzat ze serveru CNNMoney.com a uvedené názory a doporučení se nemusí nutně shodovat s názorem Patrie