Jedním z charakteristických rysů vývoje posledních měsíců byl silný tlak na finanční tituly, občas vystřídaný návaly optimismu, respektive nedočkavosti. Ona nedočkavost je do značné míry zřejmě dána historickou zkušeností, kdy ceny stlačené dolů během krizí a recesí silně posilují dlouho před koncem těchto období – a ona posílení dosahují v některých segmentech běžně dvouciferných hodnot. Při míře poklesu cen akcií právě ve finančním sektoru je přitom pravděpodobné, že očekávání velkých zisků se bude orientovat zejména sem.

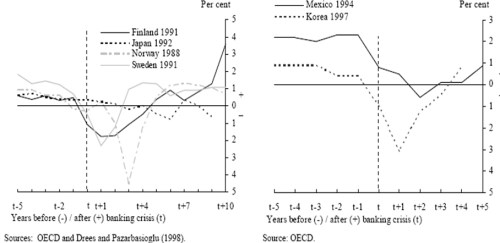

Časovat podobný nástup při současné míře nejistoty je však spíše gamblingem. A pokud budeme předpokládat, že za posílením cen bude muset stát alespoň z části fundament, není čistě z historického hlediska zatím místo pro optimismus. Není např. bez zajímavosti se podívat na vývoj ziskovosti bank v podobných situacích. Následující graf ukazuje ziskovost aktiv (před zdaněním) bankovního sektoru ve vybraných zemích které si relativně nedávno prošly bankovní krizí:

Zdroj grafů: „On the resolution of banking crises: theory and evidence“, Glenn Hoggarth, Jack Reidhill, Peter Sinclair, Working Paper no. 229, Bank of England.

Z grafů je patrné, že zhoršení výsledků v bankovnictví se dostavovalo obvykle již před krizí, výjimkou není i perioda několika let. Setrvačnost zhoršujících se výsledků je poté poměrně rozdílná, jde ovšem opět o roky – zisková návratnost aktiv se podle grafů zhoršuje ještě minimálně rok (Korea, Švédsko), maximálně 6 let (Japonsko). Období, kdy je ziskovost bank pod nulou je pak poměrně dosti dlouhé – s výjimkou Švédska se poměrně soustavně vrací do plusu až 3. - 4. rokem.

Současná krize je z těch těžších - i když např. i ve Švédsku, které z krize vyšlo relativně dobře, bylo slovy jednoho bankéře v době krize vše tak černé, že se lidé báli otevřít noviny. Uvedené by tak mělo sloužit jako vykřičník pro všechny, kteří vědí, že ještě před koncem krizí a recesí akcie obvykle prudce vystřelí vzhůru, vidí velké poklesy cen finančních institucí a už se nemůžou dočkat.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.