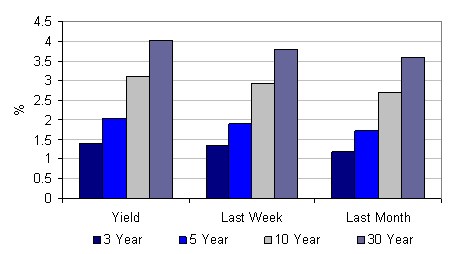

Jedna z hlavních bitev proti finanční krizi se vede na trzích vládních dluhopisů v USA. V rámci stimulace ekonomiky americká centrální banka Fed cca před měsícem přistoupil k nákupu těchto dluhopisů. To s cílem snížit jejich výnosy a následně úrokové míry u, od nich přímo či nepřímo odvozených, půjček. Přes tento krok se výnosy zejména těch dlouhodobých vládních dluhopisů poslední dobou zvedají - jak ukazuje následující graf (výnosy státních dluhopisů od těch 3-letých až po ty nejdelší 30-leté):

Zdroj:finance.yahoo.com/bonds/composite_bond_rates

Jde tedy o neúspěch Fed, nebo záměr a důležitá informace pro všechny trhy? Pro odpověď nejdříve shrňme, že na ceny a výnosy vládních dluhopisů mají v tuto dobu vliv zejména dva faktory:

-masivní poptávka po penězích ze strany vlády pro financování stimulačních kroků a asanaci bankovního sektoru.

-nabídka peněz, kterou můžeme zjednodušeně vnímat jako nabídku peněz existujících (tj. ze strany investorů) a peněz nových – tj. právě ze strany Fed.

Nyní záleží na tom, jak do slov převedeme vývoj prezentovaný v grafu. Uvedené můžeme vnímat tak, že Fed spolu s investory nedokázal udržet tempo s nabídkou dluhopisů (poptávkou po penězích). Nebo Fed záměrně v tempu trochu povoloval (nenechal se strhnout očekáváními investorů ohledně jeho penězovodu). Důvodem pro opatrný přístup (tj. druhou možnost) je z části jistě to, že nákupy státních dluhopisů jsou rizikové z pohledu standardní monetární politiky a vyžadují zvýšenou obezřetnost. Možná ale hlavně ve světle některých dat Fed cítí, že již není potřeba tak šlapat na plyn.

Nyní bychom se mohli začít radovat – nárůst výnosů státních dluhopisů by podle výše uvedeného mohl znamenat, že to nejhorší je skutečně za námi. Pokud ale ekonomika USA začne vykazovat známky udržitelného oživení (a zde je stále velký ?), začne skutečná zkouška pro Fed. Při ní bude muset odpovědět na otázku, zda tak trochu silou donutí Američany k fundamentálnímu posunu – menší spotřeba, větší úspory a menší zadlužení v ekonomice obecně. Tj. zda doposud skutečně sledoval jen zamezení volného pádu, ale nebude podporovat obnovení minulých excesů*. Pro Fed pak bude brzké sundání nohy z plynu, či dokonce šlápnutí na brzdu nelehké i proto, že Obamova administrativa nemá moc ochoty Američanům sdělovat, že toto není jen klasická recese, při níž se vyrovná cyklus zásob, a vše je zase o.k.

Závěr uvedeného je ten, že i pokud jsme z nejhoršího ekonomického venku, strukturálně se zatím ve světové ekonomice mnoho nezměnilo (celková úroveň zadlužení, koncentrace spotřeby v USA a úspor v JV Asii, o naplňování pseudopotřeb v nadbytkových ekonomikách a hladu v zemích rozvojových ani nemluvě). Můžeme tedy po překonání závrati dál rychle vystavět pár dalších pater, ovšem stále nad základy z písku. Nebo se vrátit a základy se pokusit vybetonovat. Politici k návratu dolů nezavelí, záleží jen na stavbyvedoucím – i ten ale doposud hnal všechny nahoru - vždyť tam chtěli.

*Přitom to, že historicky politika centrálních bank způsobila i reálné globální nerovnováhy, je pravděpodobné - viz např. studie: Global Liquidity Glut or Global Savings Glut? A Structural VAR Approach, Thierry Bracke, Michael Fidora, European Central Bank, 2008, ECB Working Paper No. 911

**Stále brzo je proto i na udělování bodů mezi Fed a ECB. Fed se chová tak, že jeho „tanker“ lze včas otočit. ECB tak, že lepší je s lodí moc nekolísat. Kdo měl pravdu se ještě uvidí.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.