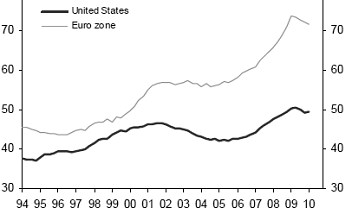

I když zadlužení ve světě roste dlouhodobě, období, kdy muselo dojít k jeho poklesu předtím, než se opět dostavil udržitelný růst, tu již bylo několik. Na první pohled by se tak mohly zdát trochu přehnané úvahy o tom, že vysoké dluhy ve Spojených státech a několika dalších významných ekonomikách způsobí dlouhodobý ekonomický útlum. Proč by se s nimi ekonomika neměla vyrovnat během relativně krátkého období, jako tomu bylo v minulosti? Vždyť pokud se podíváme například na následující graf, je patrné, že zadlužení společností ve Spojených státech po období dot-com mánie kleslo během čtyř let a ekonomika přitom navíc vesele rostla (graf ukazuje vývoj korporátního zadlužení jako % na HDP):

Zdroj: Natixis

Jedním z hlavních důvodů pro víru v to, že tentokrát je to skutečně jinak, je fakt, že dluhy nyní sedí na domácnostech. Jejich prostor pro snížení zadlužení je znatelně menší, než je tomu u firem (o vládě nemluvě). Předlužená firma má obvykle několik možností – prodej aktiv, práce s pracovním kapitálem (jinak řečeno přenos problémů s cash flow na dodavatele a odběratele), snížení nákladů, snížení investic, či dokonce debt-equity swap, tedy převod dluhu na vlastní jmění. Pokud bychom uvedené aplikovali na domácnosti: prodej aktiv je problematický, spíše dojde k jejich zabavení. Snížení nákladů je možné, zvláště u manželek, ale dluhy většinou mají domácnosti, které mají již tak hluboko do kapsy (což u firem neplatí); snížení investic také netřeba rozebírat, stejně jako pracovní kapitál. Debt-equity swap by zřejmě musel mít formu adopce, či provdání se za vlivného bankéře, jehož instituci dlužíme. Recept pro široké vrstvy to není, ale na druhou stranu je pravda, že ani u firem tento jednoduchý nástroj není často využíván (zde mám na mysli skutečný debt-equity swap).

Porovnávat relativní hladkost oddlužení firem s tím, jak asi bude vypadat oddlužení domácností je tedy problematické. Neodvodíme z něj, o kolik bude delší, že delší bude, je ale celkem jasné. Vedle zmiňovaného i proto, že pokud současně oddlužují i firmy, jejich úspory se promítají do tlaku na příjmy domácností (v určitém smyslu jsou firmy schopny snižovat dluhy na úkor zmenšení schopnosti snížení dluhů u domácností). Kruh se ale uzavře ve chvíli, kdy klesne konečná poptávka.

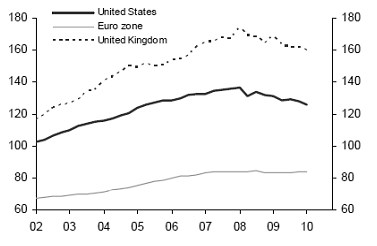

Jak ukazuje druhý graf (vývoj zadlužení domácností jako podíl na GDI) v USA proces oddlužení domácností nyní dospěl cca na úroveň roku 2006; v UK, kde je jeho úroveň ještě znatelně vyšší, je pokles menší. Evropa je trochu jinde:

Zdroj: Natixis

Přirozeně se nabízí otázka, kam až bude v grafu nastíněný proces muset dojít (podobně byla u prvního grafu nasnadě otázka, zda firmy oddlužily dostatečně). Jasná odpověď na to neexistuje. Důležité ale je si uvědomit, že v principu by ani ukončení procesu oddlužení nemělo znamenat návrat ke starým zvykům, ale najetí na vyšší stabilitu přinášející vzorec chování. Ten obnáší vyšší míru úspor a menší dluhy, než tomu bylo před krizí.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.