Podle posledních zpráv budou Řecko a Irsko díky zdrojům z European Financial Stability Facility moci odkoupit na sekundárním trhu zpět část svého dluhu. Cílem je pravděpodobně přesun tržního diskontu, s jakým se dluhopisy obchodují, na dlužníky, a následné zmírnění jejich finančních potřeb. Detaily známy nejsou, fond European Financial Stability Facility s ratingem AAA by si měl půjčit peníze na trhu a pak je půjčit Řecku, které by je použilo na odkup svého dluhu (možná od ECB). Alternativu představuje vydání seniorních dluhopisů Řeckem, tyto papíry by byly garantovány ze strany European Financial Stability Facility a vyměněny za dluhopisy staré (swap dluhopisů).

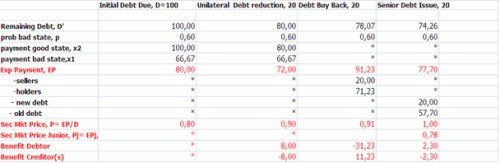

Představme si zemi, která musí splatit 100 miliard eur a čelí nejistotě ohledně zdrojů, ze kterých by se splátka měla financovat. Její příjmy by například mohly s vysokou pravděpodobností (3/5) dosáhnout jen 66,7 miliard eur, nebo s nízkou pravděpodobností (2/5) 100 miliard eur. Tato země je tak ex-ante insolventní, protože očekávaná splátka na základě uvedených pravděpodobností dosáhne jen 80 miliard eur. Dluh se tak bude obchodovat s diskontem – za 80 centů na euro (což představuje přibližně cenu řeckých dluhopisů na sekundárním trhu). Shrnutí následuje v tabulce v prvním sloupci.

Nyní si představme, že daná země ze svých závazků dosahujících 100 miliard eur odepíše 20 miliard eur, předpokládané výnosy zůstávají stejné (druhý sloupec tabulky). Věřitelé tak podle očekávání dostanou jen 72 miliard eur – opět vážený průměr obou možných splátek, nyní dosahujících 66,7 a 80 miliard eur. Očekávají tak splátku o 8 miliard eur menší (kvůli ztracené možnosti málo pravděpodobné plné splátky 100 miliard eur). Relativně velké odepsání dluhu ve výši 20 % tedy znamená relativně malou dodatečnou ztrátu věřitelů a výsledkem je růst poměru ceny na trhu a nominální hodnoty dluhopisu (z 0,8 na 0,9, tedy z 80/100 na 72/80).

Uvedené kontrastuje s důsledky další možnosti - odkupu dluhopisů. Jak je patrné ze třetího sloupce, ten znamená větší zisk pro věřitele a ještě větší ztrátu pro dlužníka. Představme si, že země použije 20 miliard eur (například od European Financial Stability Facility) a odkoupí svůj dluh na sekundárním trhu. To musí zvýšit cenu dluhopisů až do bodu, kdy jsou investoři indiferentní mezi prodejem a držením dluhopisů, což je v uvedeném případě 0,912 centů na euro*. Za tuto cenu vláda koupí 22 miliard eur dluhu a zůstane 78,07 miliard eur dluhu. Věřitelé z tohoto odkupu výrazně získali (11,23 miliard eur, protože očekávaná platba vzrostla z 80 miliard eur na 91,23 miliard eur). Dlužník ale ztratil ještě více (větší splátka spolu s 20 miliardami půjčky od European Financial Stability Facility). Pokud je tedy cílem zvýšení podílu věřitelů na nákladech insolvence, odkupy správnou cestu rozhodně nepředstavují.

Nakonec je tu možnost swapu, kdy vláda vydá nové dluhopisy v hodnotě 20 miliard eur, které budou garantovány ze strany European Financial Stability Facility. Za získané prostředky se odkoupí dluhopisy staré. Nový dluh je seniorní a obchoduje se za nominální hodnotu, cena starého dluhu na sekundárním trhu musí okamžitě spadnout na úroveň, při které budou investoři indiferentní mezi držením starého dluhu a dluhu nového, což je v uvedeném případě 0,777 centů na euro**. Výsledkem je skutečnost, že věřitelé ztratí a dlužník získá, i když jen marginálně (2,3 miliard eur).

Pokud je tedy cílem restrukturalizace snížení finanční zátěže dlužníka a sdílení nákladů věřiteli, částečný default či swap dluhu jsou mnohem výhodnější, než odkup dluhopisů.

*Držení dluhopisů nese očekávanou splátku 71,23 = 2/5 * 78,07 + 3/5 * 66,7. To odpovídá procentuálnímu výnosu 0,912 = 71,23/78,07, což se rovná tržní ceně dluhopisů na sekundárním trhu.

**Cena na sekundárním trhu dosahuje 0,777. 20 miliard eur nového dluhu je tedy vyměněno za 25,74 miliard starého dluhu, na trhu tak zůstává 74,24 miliard eur dluhopisů. Nový dluh je seniorní, držení starých dluhopisů tak přináší očekávanou splátku 57,7 = 2/5 * 74,26 + 3/5 * (66,7 – 20). Odpovídající návratnost činí 0,777 (tedy 57,7/74,26), což odpovídá ceně na sekundárním trhu.

Uvedené je výtahem z „Unilateral restructuring, buybacks, and euro swaps: An example“ od Paola Manasseho.

(Zdroj: VOX)