Fed začal s prvním kolem velkého nákupu aktiv (LSAP) na konci roku 2008 a dokončil ho v první polovině roku 2010. Možnost druhého kola nákupů se objevila po rozhodnutí FOMV v srpnu 2010 týkajícího se reinvestic příjmů z investic, kterým končila doba splatnosti. Ben Bernanke možnost druhého kola LSAP zmínil 27. srpna na ekonomickém symposiu v Jackson Hole a oficiálně byly tyto nákupy oznámeny v listopadu.

Nákupy aktiv výrazně zvětšily rozvahu Fedu a vedly k obavám z růstu inflace. Jejich kritici často poukazují na růst cen komodit, podle něhož usuzují, že přichází i růst celkové inflace. Ceny komodit po projevu Bena Bernankeho v Jackson Hole začaly skutečně růst. Commodity Index mezi tímto dnem a koncem února posílil o 35 %. Naše analýza ale na základě denních pohybů cen ukazuje, že ceny komodit mají ve skutečnosti po podobných projevech, jaký měl Ben Bernanke v Jackson Hole, tendenci k poklesu.

Zdroj: Bloomberg a Netherlands Bureau for Economic Policy Analysis.

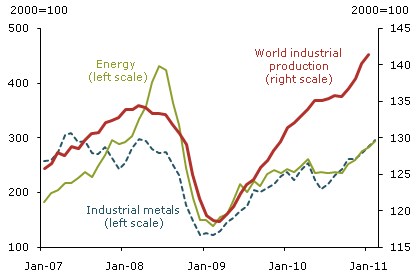

Ceny komodit určuje poptávka a nabídka. Jejich plošný růst, ke kterému v posledních měsících došlo, naznačuje přítomnost společného poptávkového faktoru. Jak ukazuje první graf, ceny komodit jsou úzce spojeny se světovou ekonomickou aktivitou. Na podzim roku 2008 prudce poklesly, obrat nastal na počátku roku 2009 a růst pokračuje až do dnešní doby, což odráží zejména rychlý růst rozvíjejících se ekonomik, jako jsou Čína, Indie a Brazílie. Za vyššími cenami komodit tak pravděpodobně stojí vyšší poptávka spojená s oživením ekonomické aktivity. Komodity ve skutečnosti rostly již dva měsíce před 10. srpnem 2010 – průmyslové kovy tou dobou posílily o 14 % a zemědělské komodity o 28 %.

To ovšem neznamená, že expanzivní politika ve velké zemi, jako jsou Spojené státy, k růstu cen komodit nepřispěla. Všechny možné přenosové kanály, které by jej způsobily, by implikovaly, že kvůli LSAP došlo k poklesu sazeb a následně k růstu cen komodit. Je ale také možné, že oznámení LSAP mohlo mít na komodity negativní vliv. Mohlo totiž signalizovat, že podle Fedu jsou ekonomické podmínky slabší, než se myslelo. Následné obavy by způsobily pokles poptávky po rizikových aktivech včetně komodit. Vliv LSAP tak závisí na stavu ekonomiky a vnímaném riziku ze strany investorů.

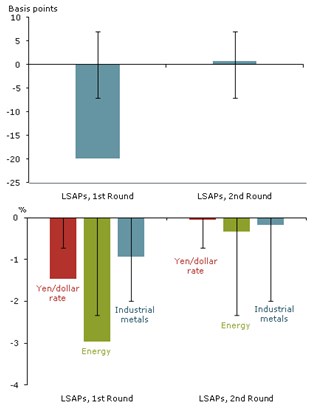

Následující dva grafy shrnují analýzu denních pohybů cen vládních dluhopisů (první graf) a dalších aktiv (druhý graf, kurz dolaru k jenu červeně, ceny energií zeleně a ceny průmyslových kovů modře) v závislosti na jedenácti oznámeních týkajících se prvního a druhého kola LSAP:

Vliv ohlášení druhého kola LSAP na vládní dluhopisy byl mnohem menší než v případě kola prvního. Oznámení týkající se LSAP obvykle vedlo k oslabení dolaru k japonskému jenu, silnější byl tento efekt také u prvního kola nákupů. Obojí by mělo znamenat, že v případě prvního LSAP by mělo dojít k většímu růstu cen komodit, ty ale v tomto případě naopak silněji klesaly. Tato analýza vývoje cen komodit po oznámeních týkajících se nákupů aktiv tak neposkytuje důkaz toho, že by nákupy aktiv Fedem vedly k růstu cen komodit - jejich ceny naopak po ohlášení LSAP obvykle klesaly, což může odrážet zvýšené obavy investorů z rizika. Za růstem cen komodit tak pravděpodobně stojí jiné faktory, např. růst rozvíjejících se ekonomik.

Uvedené je výtahem z „Are Large-Scale Asset Purchases Fueling the Rise in Commodity Prices?“.

(Zdroj: Federal Reserve Bank of San Francisco)