Aktualizováno Nervozita, kterou na trhy přineslo obnovení propadu komodit, by neměla být ignorována, je totiž „předzvěstí bolestivé korekce“ akciových titulů. Stejně jako šly komodity a akcie společně nahoru, půjdou také dolů, varoval Peter Boockvar, stratég společnosti Miller Tabak. Podle průzkumu agentury Bloomberg z tohoto týdne přitom nemusí být jeho smýšlení daleko od současného postoje investorů. Ten totiž alespoň u třetiny velí: Méně komodit a více hotovosti.

Komodity a akcie zažívaly společnou rally již od srpna minulého roku. Na konci minulého týdne si pak komodity prošly až dvojcifernými propady a korekce ztrát z úvodu tohoto týdne se ukázala být pouze přechodnou. Index sdružující 24 hlavních světových komodit The Standard & Poor’s GSCI Total Return Index kles za poslední týdne o 11 procent, když nejhorší osud postihl stříbro, které přišlo o více než čtvrtinu hodnoty (konkrétně 27% propad). Jako lakmusový papírek mezi komoditami působící cena barelu americké lehké ropy spadla za pouhé dva týdny skoro o 20 dolarů (viz graf níže). Akcie sice dění na komoditních trzích vystrašilo a také umazaly část zisků, ale propady brzdí hlasy o nevyhnutelném pokračování býčího trhu.

Vývoj ceny americké ropy WTI od konce roku 2010 (USD/barel)

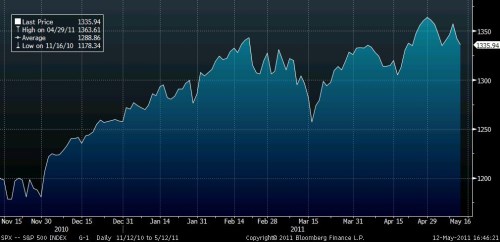

Vývoj amerického akciového indexu S&P 500 od konce roku 2010

Peter Boockvar z Miller Tabak, investiční společnosti specializující se již skoro 30 let na institucionální investory, radí opatrnost a domnívá, se že akcie musí komodity následovat a korekce zřejmě ukousne i přes 10 procent jejich současné hodnoty. „Propad komodit je jen prvním zatřesením se stromem, a neměl by proto být ignorován,“ říká. Dodává přitom, že propad bude pro mnohé bolestivá, protože sentiment na trhu je stále velmi „bullish“ a jen minimum správců finančních aktiv je na pokles trhu adekvátně připraveno.

Pro pokles relativně strmý akciového trhu podle stratéga Miller Tabak hovoří kormě signálu z komoditních trhů ještě celá řada druhotných faktorů, které přilévají olej do ohně. "Konec druhé vlny kvantitativního uvolňování měnové politiky, zpomalení ekonomického růstu USA, zvyšování sazeb centrálních bank, dluhová krize Řecka,“ vypočítává Boockvar.

Průzkum mezi investory využívajícími obchodní platformy Bloomberg ukazuje, že 40 procent z téměř třinácti set respondentů soudí, že ropu čeká v dalších šesti měsících další oslabení. Taková míra pesimismu přitom v průzkumu nebyla k vidění od jeho zavedení v červenci roku 2009. Rostoucí nedůvěra v návrat komoditní rally přitom čiší i z odpovědí ohledně rozložení vlastních investic - 30 procent respondentů v prvních dvou dnech tohoto týdne uvedlo, že mají v úmyslu snížit svou expozici vůči komoditám a třetina účastníků průzkumu chce přeskupit své portfolio ve prospěch hotovosti.

Důvěra v oživení globální ekonomiky také z části vzala za své. Zatímco v lednu ještě poloviny dotazovaných mluvila o zlepšování stavu americké i světové ekonomiky, v tomto týdnu to bylo již jen 40 procent respondentů. Dva z pěti účastníků průzkumu přesto uvedli, že chtějí v následujícím půlroce zvýšit svou expozici vůči akciím (v lednu 3 z 5).

(Zdroj: AP, Bloomberg, CNBC)