Xerox zveřejnil výsledky za druhé čtvrtletí tohoto roku. Společnost ohlásila zisk na úrovni 27c na jednu akcii (adj. EPS), při očekávání 26c. Reálné číslo překonává očekávání o 3,44 %. Meziročně si společnost ani nepolepšila ani nepohoršila. Zisk na akcii byl ve stejném období minulého roku stejný. Ne jinak tomu je mezičtvrtletně.

Tržby byly na úrovni 5,3 mld. USD při konsensu 5,301 mld. USD. Společnost tak měla tržby v souladu s očekáváním. Ve 2Q13 byly tržby na úrovni 5,4 mld. USD, takže meziročně poklesly tržby o 2%. Pokud srovnáme právě ohlášené výsledky s přechozím obdobím 1Q14 tak vzrostly o 3 %. Tržby byly hlavně táhnuty službami, které přidávají o 2 % a co do objemu představují 57 %, naopak tržby z prodeje zařízení pro práci s dokumenty šly o 6 % dolů a svým objemem přispívají 40 % z celkových tržeb.

Čistý zisk spadnul na 322 mil. USD proti 331 mil. USD v prvním čtvrtletí je to tedy pokles o 3 %.

Při dotazování analytiků vyšlo najevo, že 50 % všech by doporučovalo akcie držet a koupit 37,5 %. Jen 12,5 % by doporučilo akcie prodat.

Cílová cena s horizontem dvanáct měsíců byla konsensem nastavena na 13,21 USD. Akcie tak při uvážení aktuální ceny 12,84 USD na trhu nabízí potencionální výnos ve výši 2,9 %.

Poměrové ukazatele jsou na těchto úrovních – PE ratio 13, PB 1,23, PCF 5,71.

Společnost očekává, že vyplatí dividendu za toto čtvrtletí ve výši 5c na každou akcii. To by při vyplnění všech očekávání znamenalo roční dividendu ve výši 25c na akcii. Jednalo by se tak o zlepšení o 7 % proti již reálně vyplacené dividendě v roce 2013.

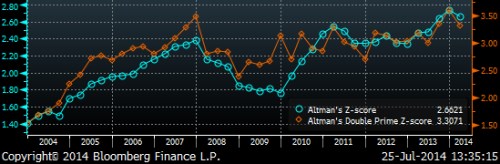

Altmanovo Zeta skóre je na úrovni 2,66.

Společnost se aktuálně v premarketu (předobchodní část) obchoduje za 12,57 USD a oslabují o -2,11 %.

Zdroj: Bloomberg, Reuters