Jedním z předních investičních témat posledních týdnů je cena stříbra. Podobně jako jsem se v posledním článku věnoval vztahu zlato – akcie bych tak nyní rád krátce pohlédl na vztah zlato – stříbro.

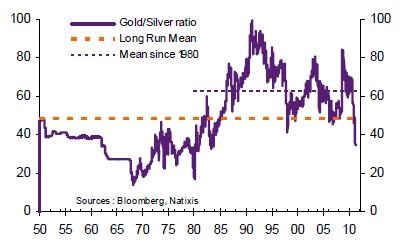

Pokud se podíváme na vývoj posledních cca tří let, je patrný prudký pokles ceny stříbra ve zlatě – tedy poměru ceny zlata a stříbra. Dlouhodobá perspektiva ale ukazuje, že teprve před několika měsíci byl proražen dlouhodobý průměr tohoto poměru, ležící na úrovni 50. A stále jsme na úrovních, které byly celkem běžné až do konce 70. let:

Stříbro leží někde mezi zlatem a průmyslovými kovy. Na jednu stranu je považováno za uchovatele hodnoty stejně jako zlato - jeho cenu tedy podporují obavy z inflace a/nebo katastrof. Na druhou stranu má průmyslové využití zejména v oblasti elektroniky. Pokud tedy chceme alespoň nějaký myšlenkový rámec pro uvažování nad jeho cenou, můžeme použít následující:

Základní směr a sílu pohybu ceny stříbra udává cena zlata, tedy vývoj obav z inflace, šoků, katastrof, apod. K tomu se mění poměr ceny zlata a stříbra v závislosti na tom, jak vypadá globální růstový výhled, zejména v oblasti průmyslu. Poměr ceny stříbra a zlata totiž má určitou pozitivní korelaci například k vývoji cen akcií výrobců elektroniky, k průmyslové produkci, či PMI hlavních světových ekonomik. A protože se domnívám, že vstupujeme zpět do doby železné – končí doba nadbytku a začínáme si uvědomovat, že „zdroje omezené nejsou“, výrobní význam stříbra a jeho cena ke zlatu by měly růst. Či se alespoň držet na z hlediska historického standardu vyšších hodnotách.

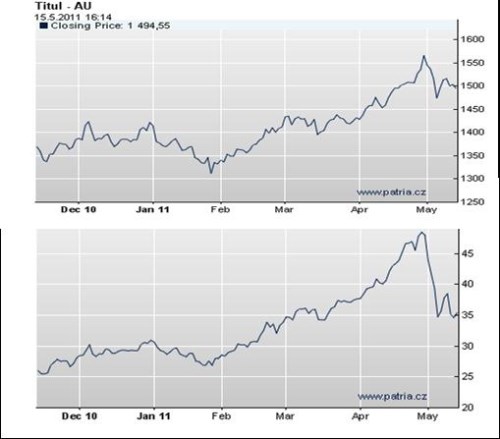

Následující dva grafy ukazují konkrétní vývoj ceny zlata a stříbra. Na základě výše uvedeného hodnotím zlom na konci dubna tak, že obě komodity postihla změna sentimentu směrem k horšímu globálnímu růstovému výhledu. Tj., zlato i stříbro klesalo kvůli tomu, že se opět odkládá i inflační panika. A stříbro navíc tížila i větší nejistota ohledně globální průmyslové produkce:

Potenciál uvedeného je samozřejmě omezen hlavně na to, jak agresivně chceme sázet pro, či proti globálnímu růstu a inflaci – stříbro by mělo být sázkou s větší betou. Sázkou, kterou lze více uchopit za fundament přes funkci stříbra v průmyslové produkci, ale která má v sobě stále dost velký faktor pocitů a strachů, jako zlato.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.