V posledních měsících přišlo výrazné a poněkud překvapivé zpomalení globálního růstu. Finanční trhy ale stále věří tomu, že jde jen o krátkodobou korekci. Tento názor se zakládá hlavně na vzpomínkách na minulý rok, kdy se jarní zpomalení ukázalo jako krátkodobé. Můžeme ale spoléhat na to, že se situace bude opakovat?

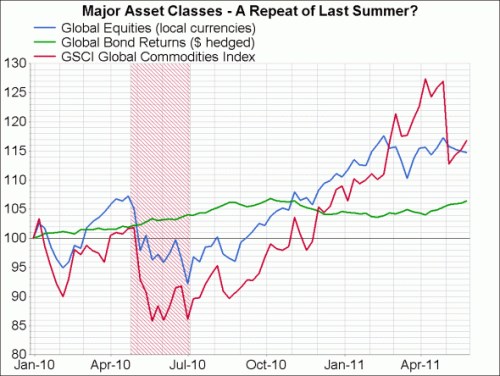

Pokles zaznamenaný v minulém roce byl poměrně silný, anualizovaný růst globální průmyslové produkce klesl z 12,1 % v prvním čtvrtletí až na 1,5 % ve třetím čtvrtletí. Nyní víme, že k tomu došlo kvůli oslabení mohutné fiskální a monetární stimulace, svým dílem přispěl i cyklus zásob. Nějakou dobu trvalo, než oživení dostalo udržitelný základ ve formě spotřeby, investic a růstu světového obchodu. Zpomalení, které se dostavilo v létě, otřáslo důvěrou v riziková aktiva – akcie i komodity. Oživení na těchto trzích přišlo až ve chvíli, kdy Fed začal hovořit o možnosti QE2:

Nyní již nemůžeme pochybovat o tom, že globální ekonomika prochází podobným zpomalením. Akcie však zůstávají blízko cyklického vrcholu, komodity z něj oslabily jen o 9 %. Částečně jde o odraz narušení dodavatelských řetězců po tragédii v Japonsku. Podle zástupců japonského průmyslu by se tento problém měl plně vyřešit do srpna. Negativně zapůsobil i minicyklus zásob, i ten by však měl do podzimu odeznít.

Jsou tu ale ještě dvě fundamentálnější hrozby. První z nich je zpomalení v Číně, které jasně postupuje a není žádnou záhadou. Dochází k němu kvůli utahování politiky, které začalo minulý rok a v první polovině roku 2011 značně pokročilo. Objevují se známky toho, že se inflace dostává pod kontrolu a nebylo by překvapením, pokud by vláda byla schopná ještě před koncem roku politiku mírně povolit. Pak by tu byla dobrá šance na hladké přistání, jistota to ale zdaleka není.

Větší obavy vzbuzuje vývoj v USA. Zpomalení ekonomické aktivity nabralo v posledních týdnech na intenzitě. Částečně to může být kvůli počasí a sezónním efektům, americký spotřebitel ale podle všeho není schopen absorbovat šok ve formě růstu cen ropy započatého na konci minulého roku. Růst reálných disponibilních příjmů za první čtvrtletí byl revidován z 2,5 % na 1 %, míra úspor klesla z 6,2 % dosažených na počátku roku 2010 na současných 5 %. Spotřebitelé tak mají menší rezervy pro vyrovnání se s možným dalším růstem cen ropy.

Klíčový rozdíl oproti minulému roku tak představují vysoké ceny ropy, které dusí globální ekonomiku více, než se většina ekonomů zpočátku domnívala. Domácnosti v rozvinutých ekonomikách, zejména v USA a Velké Británii, jsou zatíženy dluhem a velmi váhají s tím, aby z úspor financovaly výši spotřeby, na kterou byly dříve zvyklé. Podobný efekt mají vysoké ceny ropy v rozvíjejících se ekonomikách, navíc tam probíhá utahování politiky zaměřené na boj s inflací. Je pravděpodobné, že v následujících čtvrtletích ceny ropy klesnou o 10 – 20 %, pokud se tak stane, ekonomické zpomalení bude jen přechodné. Pokud k tomu ale nedojde, začíná úplně nová hra.

(Zdroj: Blog Gavyna Daviese)