Víceméně pro fajnšmekry jsem tu před časem poukazoval na to, že v praxi se ekonomové někdy těžko shodnou i na triviálních historických závislostech. Tedy co se vlastně stalo. Nemluvě o tom, co by mělo být a jak se tam dostat. Pro fajnšmekry je to proto, že ostatním stačí říci, že ekonomové se těžko domluví stejně, jako všichni ostatní.

Jen krátce pro připomínku z první části: Paul Krugman, Brad DeLong a pár dalších věrných buší na poplach s tím, že je třeba stimulovat vším, co je k dispozici. Do toho přichází. John Taylor s dvěma jednoduchými grafy, ty říkají jediné: Ekonomice pomůže hlavně privátní sektor a jeho investice, vláda spíše škodí. Tedy již letitá, nevyřešená a dovolím si tvrdit neřešitelná diskuse. Dokumentuje to i následující vývoj - Krugman kritizuje, že se Taylor dívá na celkové investice a ignoruje to, že jejich velkou část tvořila realitní bublina. Přidává se k němu opět DeLong Brad. Taylor pak ukazuje silnou korelaci nezaměstnanosti s podnikovými investicemi (-0,84) a menší korelaci mezi nezaměstnaností a investicemi do bydlení (-0,68). Do diskuse se nepřímo vkládá ex-guru Alan Greenspan. Tvrdí, že růst vládního aktivismu nyní vede k tomu, že podniky omezují investice do reálných aktiv a místo toho drží likvidní investiční aktiva. A nakonec nastupuje Justin Wolfers – jeho dlouhodobé grafy vztahu mezi nezaměstnaností a investicemi soukromého sektoru ukazují jen neforemnou masu bodů, z které těžko dělat nějaké závěry. Každý si tedy vezme to, co se mu líbí.

Uvedené uvádím jako předehru pro neoficiální druhé kolo výměny mezi zastánci vládního aktivismu – stimulace a těmi, kteří by radši vlády méně. To se rozhořelo poté, co další ekonomická těžká váha Robert Lucas pronesl pár slov na téma příčin krize a jejích důsledků. Lucas říká zhruba následující:

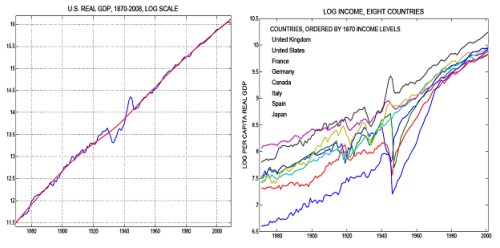

Dlouhodobý růst americké ekonomiky je pozoruhodně vysoký a není výjimkou, podobně rostla ekonomika dalších dnes rozvinutých zemí (první graf ukazuje HDP USA, druhý příjmy v dalších dnes rozvinutých ekonomikách). V 70. letech se ale přestala uzavírat mezera v příjmech mezi USA a Evropskými zeměmi, což je podle ekonoma odrazem evropského daňového systému a regulace – ona mezera 20 – 40 % je tak cenou za evropský systém států blahobytu.

Lucas poté poukazuje na výraznou odchylku od dlouhodobého růstu USA – Velkou depresi. Tu podle něho nemohl zapříčinit jen pád akciového trhu, pravděpodobnou hlavní příčinou je pokles vkladů v bankách. Tedy runy na banky, které vedly k 48 % poklesu depozit, ten pak vedl k 58 % poklesu výdajů domácností. Přišla deflace a růst nezaměstnanosti. Fed měl podle Lucase zvýšit rezervy bank, namísto toho „stál a koukal“. A pomalé oživení po depresi bylo podle něho zejména důsledkem „démonizace podniků“.

Poslední krize byla obdobná – namísto komerčních bank byly v problémech banky investiční, Fed ale jednal „odvážně“, další depresi tak bylo zabráněno, nezaměstnanost ale zůstává vysoká. Lucas vidí paralelu s podepresovým vývojem – problém nyní není nedostatek vládní stimulace, ale mizerná regulace finančních institucí, prospekt zvyšování daní a růstu vládního sektoru.

Není překvapující, že podobný názor vyvolá polemiku. Paul Krugman podle očekávání nesouhlasí, hází vše do jednoho pytle s teorií reálných cyklů RBC , který pak lehce rozstřílí na kousky. Sám má jasno – problém je nyní v nedostatečné poptávce a vláda s Fedem s tím jednoznačně mohou pohnout (můj názor je k prvnímu „ano“, u druhého bodu je ale velký otazník nad přínosy a negativy). Podobně „klasicky“ vnímá Lucasovy argumenty Gavyn Davies, který vidí problém v tom, že by americká ekonomika najednou začala reagovat na změny na nabídkové straně, ke kterým většinou ještě ani nedošlo. A zdá se mu, že Lucas automaticky neuvažuje o nedostatečné poptávce. Přispěchá David Beckworth, který poukazuje na to, že i podle Lucase je příčinou deprese i poslední recese pokles výdajů - tedy žádné RBC čarování. Argumenty klasické školy přichází až s tím, proč oživení trvá tak dlouho. A svět se točí, točí dál…

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.