Mark Thoma na svém blogu uvádí, že ho několik nedávných rozhovorů vede k názoru, že lidé trpí iluzí z bubliny. Když totiž hovoří o tom, kolik kvůli propadu cen nemovitostí a cen akcií ztratili, jak to ovlivnilo jejich pocit důvěry v ekonomiku, atd., tyto ztráty jsou téměř vždy poměřovány relativně k cenám na vrcholu bubliny. Pan Thoma k tomu dodává, že namísto toho by měly být ztráty poměřovány k „realistickému odhadu hodnoty akcií a nemovitostí“, čímž se pouští na tenčí led. Jeho pozorování ohledně toho, jak jsou nastavena zklamání a očekávání (která jsou zrcadlovou stranou oněch zklamání), ale považuji za trefné*.

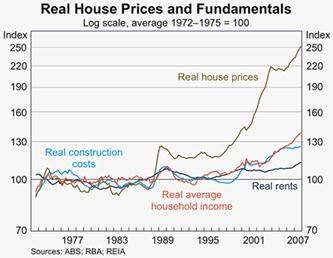

Následující graf ukazuje bublinový vývoj cen nemovitostí v USA v reálném vyjádření (hnědozelená). Vedle toho jsou tu reálné stavební náklady (modře), reálné příjmy domácností (červeně) a reálné nájmy (tmavě modře) – tedy ukazatele, ke kterým bychom mohli ceny nemovitostí relevantně poměřovat. Je patrné, že cca do roku 1995 jsou náklady, příjmy i nájmy v reálném vyjádření na zhruba stejné úrovni, ceny nemovitostí se ale po bublince v roce 89 již dolů nevrátily. Po roce 90 začínají růst náklady, příjmy i nájmy (ty kupodivu znatelně méně, než zbylé dvě proměnné), ceny nemovitostí jsou ale jak utržené ze řetězu a vzniká masivní bublina:

Fundamentálně by uvedený vývoj reálných cen nemovitostí byl ospravedlněn jen tím, pokud by existovala nějaká překážka k jejich stavbě – například nedostatek parcel, nebo by v minulosti byly nemovitosti výrazně pod cenou. I tak by se ale pravděpodobně pohybovaly prudce nahoru i nájmy. Není sice zdaleka jasné, kde přesně nakreslit hranici bubliny. Nebudu snad ale za pobitvového generála když napíšu, že po roce 2000 byl již poměr mezi cenami nemovitostí na straně jedné a nájmy, náklady výstavby a příjmy na straně druhé na domácí poměry dosti neobvyklý (USA v tom zdaleka nebyly výjimkou). Podobně bychom mohli uvažovat o akciích.

Pamatuji na jednu studii, která říkala, že hedge fondy si během dot.com bubliny byly často dobře vědomy toho, že ceny již neodpovídají fundamentu. Přesto dále nakupovaly, protože cítily, že sentiment na trhu je dále pozitivní. Řečeno jinými slovy: Věřily, že se najde onen „ještě větší blbec“, který od nich již tak předraženou akcii koupí za ještě vyšší cenu. V principu je takováto hra jen přerozdělením majetku ve společnosti – hodnota „hracího“ aktiva je neustále 100, po určitou dobu ale předstíráme, že je 111, 122, 150 ... a jak si ho mezi sebou přehazujeme, najednou hra skončí a někdo drží Černého Petra, jehož hodnota a opět i cena je 100. Napáchané škody jsou přirozeně mnohem vyšší, pokud se stále domníváme, že vysoké ceny měly reálný základ – že za nimi byla skutečná hodnota, která byla prasknutím bubliny skutečně zničena**. A platí to samozřejmě i z druhé strany – tedy pokud jsou ceny příliš hluboko, například kvůli vysoké averzi k riziku.

*Jeden z komentářů úvahy doplňuje, že během kolapsu Enronu se lidé běžně domnívali, že akcie měla skutečně stejnou hodnotu jako její bublinová cena a vinili management ze zničení této hodnoty. Tedy opak daleko přirozenějšího vysvětlení, že fundamentální hodnota tam byla vždy minimální a cena byla bublinou nafouknutou managementu. A jsme zase u vztahu cena – hodnota – popř. náklad vybudování, vytvoření ...

**Např. spotřeba v USA je stále tlumena vysokou nezaměstnaností a nutností oddlužení – vyšších úspor. A zároveň je klíčovým tahounem americké i globální ekonomiky, takže doufáme, že si nalezne nějaký optimální růst, který nebude příliš dusit ekonomiku a zároveň nebude opět roztáčet dluhovou spirálu. Výše popsané iluze k nalezení tohoto optima asi nepřispívají.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.