Dovolím si po čase opět pár poznámek k vývoji v eurozóně – ke snaze o prevenci eurogedonu a k „eurofirmám“.

Eurogedon odložen

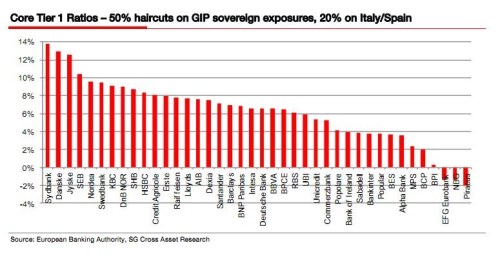

Cílem číslo jedna je prevence eurogedonu. Jak jsem psal v jednom z předchozích článků, Řecko je sice svou velikostí zanedbatelné, jeho marginální přínos ke zranitelnosti systému je ale obrovský. O větších ekonomikách na periferii ani nemluvě. Řešení dluhové krize tak podle mne tkví zejména v kritickém zhodnocení stability finančního systému a bank – stresové testy zaměřené na to, které banky a nakolik jsou ohroženy restrukturalizací periferních dluhopisů. Zajímavé cvičení udělala například SocGen – její graf ukazuje velikost Tier1 kapitálu vybraných bank po 50 % snížení hodnoty dluhu u Řecka, Irska a Portugalska a po 20 % snížení hodnoty u dluhu Itálie a Španělska:

Analytici ze SocGen hodnotí výsledek jako pozitivní překvapení nad odolností některých bank, protože většina z nich by si při tomto poměrně krutém scénáři udržela kapitál nad 6,2 % a většina z těch velkých znatelně nad ním. Celková potřeba navýšení kapitálu v systému by byla na úrovni 22 miliard euro.

Podobné testy samozřejmě proběhly i ze strany Evropského bankovního úřadu (EBA). Podle něho by bylo třeba navýšit kapitál bank celkem o 2,5 miliardy dolarů; testem neprošlo celkem 5 španělských bank a spořitelen (Banco Pastor, Caja de Ahorros, Banco Grupo Caja3, CatalunyaCaixa, Unnim), dvě řecké (ATE Bank, Agricultural Bank of Greece) a jedna rakouská (Österreichische Volksbanken).

To co si může dovolit SocGen si ale jen těžko může dovolit EBA. Před skutečnými zátěžovými testy by totiž musel být učiněn závazek zvýšení kapitálu bank, či odkupu jejich špatných aktiv (tedy oprava levé, či pravé části jejich rozvahy). Ne aby se o něm spekulovalo po stress testech, protože absence tohoto závazku a přísné stress testy mohou samy o sobě vyvolat Summersova „Lehmana na steroidech“. V tomto smyslu považuji minulé měsíce za ztrátu času, protože to samé budeme asi řešit za čas znovu. S ohledem na šíři zájmů všech zúčastněných se ale tomu co vidíme nelze zase tak divit.

Restrukturalizace PIGSu bez předem připravené půdy ve formě jasného přehledu o stavu bank a připravené první pomoci není tím, po čem bychom toužili. Půda se může postupně připravit sama tím, že banky budou pomalu navyšovat svůj kapitál, špatná aktiva budou převáděna na státní a nadstátní instituce. To je v podstatě současné strategie – dokopat to až do chvíle, kdy Řecko bude marginální i ohledně dluhu, ostatní země se z toho vylížou a restrukturalizace Řecka si pak nikdo ani nevšimne. Rizikem je to, že náklady na získávání času vyčerpají zdroje (ani Německo není bezedné). A nakonec zůstane půda nepřipravena a restrukturalizaci již nepůjde odkládat. Významným rysem této hry je stále nepredikovatelné sebenaplňující se proroctví.

Jak zachránit eurofirmu?

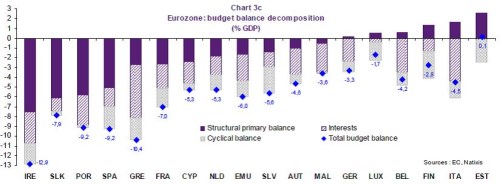

Podívejme se na následující obrázek, jako by šlo o firmy. Primární bilance jednotlivých zemí je ekvivalentem provozního zisku společnosti, respektive EBITu (ještě přesněji EBITDA, ale odpisy zde musíme vyloučit). Ihned vidíme, že většina „eurofirem“ byla v roce 2010 na provozní úrovni hluboce ztrátových a to i po očištění o cyklické vlivy (tmavě modře). Pokud přidáme cyklické vlivy, provozní ztrátovost se znatelně prohlubuje. To znamená, že naprostá většina těchto firem má strukturální problémy – každý rok budou znatelně zvyšovat svůj dluh jen svou provozní ztrátou. Že si sebou nesou dluhovou zátěž z minula, z které platí úroky financované dalším dluhem, je v tomto smyslu podružné.

Platí to hlavně u PIGS* - Irsko, Portugalsko a Španělsko mají hluboký strukturální primární deficit - jejich „provozní zisk“ je i po očištění o cyklické vlivy hluboko v červených číslech. Zajímavé je, že Řecko je na tom v tomto ohledu znatelně lépe, dolů ho ale táhnou vysoké úrokové náklady:

Je tedy jasně patrné, že i kdyby byly v případě vysoce zadlužených zemí úplně eliminovány úroky (tedy dluh), „firma“ je stále ztrátová a svou ztrátu kryje dalším navyšováním dluhu. Default jí tak může ulevit, ale neřeší to, že je i na provozní úrovni v červených. Tuto úroveň u firmy řeší jen vyšší výnosy a nižší náklady, u státního dluhu vyšší rozpočtové příjmy a nižší výdaje. Diskuse se pak vyprofiluje do dvou oblastí: Je v takovém případě lepší fiskální utažení, či naopak stimulace, respektive jak velké utažení je ještě prospěšné (zde paralela s firmou definitivně končí, protože státní finance nejsou v tomto ohledu jako finance firemní, či rodinné)? A jak zvýšit konkurenceschopnost – tedy jak dlouhodobě řešit červená provozní čísla vyššími výnosy? A to již necháme na příště.

*Pozorný čtenář si jistě všiml, že nám mezi výtečníky vykukuje i Slovensko. Tomu se ale podle všeho daří udržet důvěru trhů plánem na snižování deficitů - letos by mělo snížit schodek veřejných financí na 4,9 % a pololetní čísla se zdají být povzbudivá.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.