Záchranná operace nasměrovaná na zastavení sebenaplňující se paniky v eurozóně je podle Paula Krugmana prozatím úspěšná. Ke zhoršení ale zase došlo v reálné ekonomice. Ve třech ze čtyř největších ekonomik měnové unie, Německu, Francii, Itálii a Španělsku, tak růst klesl a nezaměstnanost dosáhla vysokých hodnot. Proč tedy ECB zvyšuje sazby, ptá se ekonom na svém blogu? Inflace v eurozóně podle něho vypadá stejně jako inflace v USA, což znamená, že většina efektu z vyšších cen komodit již prochází systémem. A jsou patrné známky toho, že cenový růst se již brzy zmenší. Evropa navíc potřebuje o něco vyšší inflační cíl než USA, aby se vypořádala s malou integrací trhů práce. Velmi křehké euro není podle Krugmana schopno vydržet politiku centrální banky, která má tak ráda utahování.

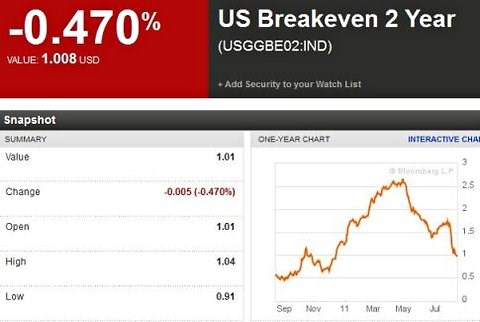

V USA je podle ekonoma patrné, že inflační tlaky upadávají. Trhy sice před několika měsíci vykazovaly známky rostoucích inflačních očekávání, nyní si to ale rozmyslely. Následující graf ukazuje, jak se vyvíjela inflační očekávání podle trhu s vládními dluhopisy, jejichž výnos je chráněn proti inflaci:

Trhy se samozřejmě mohou mýlit, píše Krugman. Má za to, že tomu tak bylo například na počátku tohoto roku, když čekaly 2,5% inflaci. Investoři ale začínají chápat, že přechodný růst inflace byl skutečně jen přechodný. Pouze zastánci tvrdé měny to nejsou schopni pochopit, uzavírá ekonom pro tentokrát toto téma.

Trhy také podle ekonoma přímo křičí, že se neobávají deficitů Spojených států, ale slabé ekonomiky. Pokud mělo snížení jejich ratingu nějaký efekt, pak jím bylo to, že podpořilo obavy z politiky utahování, které ekonomiku ještě více oslabí. Ekonomika totiž nepotřebuje dlouhodobá řešení, jak mnozí tvrdí. Zoufale zapotřebí jsou naopak řešení krátkodobá. Pokud totiž silně krvácíte, potřebujete doktora, který ránu ováže, ne doktora, který bude poučovat o významu zdravého životního stylu.

Správným krokem by nyní bylo zvýšení, ne snížení vládních výdajů, které by šlo např. směrem k obnově škol či silnic. Přišly by agresivní kroky zaměřené na snížení dluhu domácností, včetně refinancování a odpouštění hypoték. Fed by se naplno snažil ekonomiku rozhýbat i s použitím vyššího inflačního cíle. Někteří tyto návrhy považují za nezodpovědné, ale víte, co je skutečně nezodpovědné? Nechat ekonomiku dál krvácet, píše Krugman.

(Zdroj: Blog Paula Krugmana, NYTimes)