Spotová cena zlata znovu přesvědčivě odskočila úrovni 1800 dolarů za trojskou unci, ruku v ruce se stříbrem a dalšími drahými i průmyslovými kovy. Světová rada pro zlato ukázala čísla, podle kterých se významně mění poptávka po nejcennějším kovu a ve druhém čtvrtletí roku 2011 významně klesla. (23,96 USD, -3,70%) ve shodnou chvíli označuje trh za překoupený. Nafoukla se bublina?

Spotová cena zlata včera vystoupala na nový historický rekord nad dosah 1820 USD za trojskou unci, v asijském obchodování v reakci na další dávku špatných makrodat z USA pak dokonce překonala 1850 USD za trojskou unci. Světová rada pro zlato (World Gold Council – WGC) zveřejnila zprávu, která ukázala, že ve druhém čtvrtletí roku investoři/spotřebitelé nakoupili celkem 919,8 tuny zlata. To je meziroční pokles o 17 procent, mezikvartální pak o 5 procent. Zároveň WGC upozornila na zásadní změnu ve struktuře poptávky.

Z pohledu jednotlivých instrumentů je statistickýma očima razantní zejména propad investic ve zlatých ETF. Mezikvartální propad mezi 1Q a 2Q letošního roku zde dosahuje plných 82 procent! Máme panicky utíkat ze zlata? Při bližším pohledu na kvartální data zjistíme, že příliv a odliv investic v průběhu roku 2010 postupně vypadal takto v tunách: +5 +297 +49 +22. Letošní první pololetí pak vypadá takto: -62 a +52. Tedy ano, +52 je hluboký meziroční propad proti avšak výjimečným +297 ve 2Q10. Zajímavější je možná srovnání chování čelních investorů – zatímco ve 2Q10 hedge fondy včetně toho pod taktovkou George Sorose výrazně nakupovaly, letos prodávaly a to již v 1Q. Vedle fondů 2Q10 znamenalo propuknutí řecké krize (nevěda nic budoucího) a panický útěk do bezpečí (dnes do švýcarského franku či jenu, tehdy především masívně zlata).

Stavový pohled na zlaté ETF je takový, že před rokem i dnes drží zhruba stejný objem zlata – kolem 2,2 tisíce tun, z čehož zcela dominantní je nadpoloviční držení fondem SPDR Gold Trust. Zajímavý je ale také pohled na to, kdo toto zlato drží. Při srovnání 2Q11-2Q10 nalezneme téměř 40% nárůst u Indie, čtvrtinový u Číny. Proti tomu stojí více než pětinový pokles u USA a téměř poloviční pokles u Evropy. Dokresleme obrázek sektorově. Vedle propadu u zlatých ETF o 13 procent vzrostla ve druhém čtvrtletí roku poptávka (prodej) slitků, o 7 procent mincí. Dodávky sektoru technologií vzrostly o 2 procenta, zlatnictví a klenotnictví o 6 procent.

V polovině roku 2011 dle dat WGC Čína a Indie společnými silami zodpovídají za 52 procent celkových investic do zlatých slitků a mincí, 55 procent klenotnické poptávky. „Čína je nyní největším producentem a druhým největším konzumentem po Indii. Loni dovezla 260 tun zlata, letos to bude mnohem více,“ uvádí Marcus Grubb, výkonný ředitel WGC. Proti poptávce stojí nabídka. Ta je tvořena z více jak dvou třetin těžební produkcí nového zlata, zbytek tvoří prodeje existujícího. Ne však od centrálních bank, které se z dřívějších prodejců opět staly kupci.

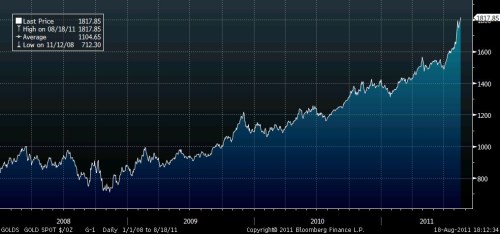

Vývoj spotové ceny zlata od roku 2008:

Co lze od zlata očekávat ve druhé polovině roku a dále? Střetává se pohled „sentimentálně-investiční“ (interakcí s dalšími segmenty finančního trhu) a „poptávkový“ WGC.

Rada pro zlato očekává, že poptávka bude pokračovat při síle. Spoléhá při tom na nadcházející veletrhy zaměřené na zlato a nadcházející svatební sezónu v Indii v pozdější části roku. „Dalšími stimulátory jsou centrální banky, které ve 2Q nakoupily nevídaných 69 tun zlata, zatímco v minulých dvaceti letech průměrně prodávaly 450 tun zlata ročně,“ uvádí Grubb. Nasnadě je otázka, zda je to právě rostoucí cena zlata, která zamíchala strukturou poptávky. „Dosavadní vývoj asijských dovozů je až anekdotický,“ uvádí pouze Grubb.

Při cenách zlata nad 1800 dolary je prvním z investičních domů, které hovoří o překoupenosti a iracionalitě trhu drahého kovu. „Investoři by se měli mít na pozoru před bublinou a poučit se z prasknutí těch předchozích. Další krátkodobý růst je možný, dlouhodobý propad ale očekávaný,“ varují analytici . Jeden z traderů se zlatem Zach Karabell radí trh již v této fázi šortovat. „Nejsem příznivcem obchodování na trhu hnaném iracionálními emocemi a panikou při zcela nejisté budoucnosti,“ uvádí.

Proti se svým názorem stojí Jon Najarian (OptionMonster), který očekává pokračování poptávky ze strany investorů a teprve pozdější obrat do „šortu“. Cena zlata vystoupala od roku 2008 z 900 dolarů na dolarů 1800, tedy dvojnásobek a podle analytiků britské (154,03 GBp, -11,47%) růst bude pokračovat. Jako důvod vidí fyzickým zlatem kryté ETP, inflaci na rozvíjejících se trzích a fiskální situaci vyspělého světa. „Kombinace vývoje těchto faktorů již v minulých pěti letech dovedla cenu zlata tam, kde je. Je odpovědí na fundamentální vývoj ve světě,“ míní analytička v Londýně Roxana Mohammadian-Molina s tím, že banka zůstává v býčím naladění.

Zlato od počátku letošního roku zpevnilo o 28 procent a výkonnostně tak překonalo globální akcie, další komodity i návratnost dluhopisů. „Vyspělý svět se s perspektivou velmi pomalého růstu, vysokých fiskálních deficitů, sazeb blízko nuly ve výhledu několika let, inflačních tlaků v rozvíjejících se ekonomikách a vyšší míry ekonomické a politické nejistoty jednoduše vrací ke staré dobré osvědčené podobě bohatství,“ dodává na adresu zlata Mohammadian-Molina z .

(Zdroj: WGC, CNBC, WSJ, Bloomberg, , , OptionMonster, SPDR Gold Trust)