Zhoršování situace na dluhopisových trzích téměř bez výjimky předchází poklesu akciových trhů. Ačkoliv při současné vysoké míře vládní intervence vztah mezi dluhopisy a akciemi není tak spolehlivý, přesto je patrné jasné nebezpečí – ukazuje na něj odliv likvidity z bankovního systému. Je to podobné, jako když nastává velký odliv před tím, než udeří tsunami.

Jak ukazuje International Financing Review, mnohé ze středně velkých evropských bank nejsou schopny získat financování na mezibankovním trhu a stále více závisejí na ECB. Jde o jasnou známku toho, že evropská dluhová krize postihla bankovní sektor. Nejde zatím o krizi, ale je patrné, jak se k ní blížíme. Investice do Evropy omezily také americké peněžní fondy a i nejlepší evropské banky si musí od ECB půjčovat eura a směnit je na dolary.

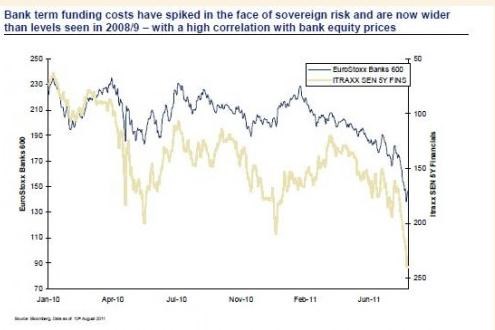

Graf ukazuje vývoj cen akcií evropských bank a jejich pětiletých CDS:

Zdroj:

Eurozóna přitom není připravena na širokou rekapitalizaci bank, ta by musela proběhnout v každé zemi zvlášť. Dá se ale čekat, že v případě nutnosti by na pomoc přispěchal Fed, který by podpořil americké peněžní fondy v poskytování financí evropským bankám přes repo obchody.

Bance Lehman Brothers se od vlády nedostalo podpory proto, že to bylo politicky neprůchodné. Záchrana by možná ani nebyla tím správným řešením, spoléhat se na trh bylo ale velmi krátkozraké. A nyní se opět nacházíme v situaci, kdy může ignorování rizik vést k pomalé reakci a zkostnatělosti, která se při krizi může stát smrtelnou.

Autorem je Yves Smith.

(Zdroj: Economonitor)