Mohli bychom tvrdit, že současná extrémní doba si žádá extrémní kroky. Nebo že extrémní kroky nás do extrémní doby dostaly a nyní se musíme opatrně prokousat zpět. Jde o teoretické uvažování, které nikdy nedospěje k nějakému konsenzu, přesto bych rád poukázal na následující:

Fiskální prostimulování se k růstu a menšímu dluhu má svou poměrně pevnou oporu v teorii, stejně tak jí mají ale argumenty proti. V principu tuto strategii můžeme považovat za navýšení sázek ve chvíli, kdy jsme už dost prodělali - hrajeme všechno nebo nic. Je totiž celkem jasné, že kurvítka jsou nedílnou součástí každé aktivistické politiky a pokud by se i zde zapnuly, vše skončí s ještě větším dluhem, ještě menším růstem a ještě vyšší nezaměstnaností.

Zatímco fiskální (ne)stimulace je nyní poměrně intenzivně probírána, menší pozornost je zatím věnována politice zvyšování inflace, respektive inflačních cílů. Z díly MMF tento návrh již před časem padl s tím, že dlouhodobě vyšší inflace by poskytovala prostor pro větší snižování sazeb v době zlé. Návrhy na cílení vyšší inflace ale dnes padají hlavně v kontextu krátkodobé stimulace. Větší růst cen by totiž pomohl snížit reálnou zátěž dluhů (stovku budu splácet stále, vydělávat ale budu kvůli inflaci víc) a vybudit domácnosti k vyšší spotřebě (koupím to dnes, zítra to bude dražší).

Jak ale asi mnozí z nás cítí (včetně těch, kdo uvedené navrhují), jde opět o rizikové navýšení sázek, neřkuli hru s ohněm. Dovedu si například lehce představit, že růst mezd nebude kopírovat vyšší růst prodejních cen, protože vyjednávací síla firem na trhu práce bude stále vysoká kvůli vysoké nezaměstnanosti a dalším faktorům. K tomu se přidá další kolo růstu cen komodit. Domácnosti se tak dostanou pod ještě větší tlak, protože jejich reálná kupní síla poklesne, což nevyváží ani pokles jejich reálné dluhové zátěže. A radovat se nebudou dlouho ani firmy a akcionáři, protože dlouhodobě zvyšovat zisky na úkor příjmů domácností bez útlumu ekonomiky nejde. Navíc historie jasně ukazuje, že pro akcie je vyšší inflace negativní – co tedy k negativům přidat i efekt bohatství a vyšší nejistoty?

A o navyšování sázek typu „všechno nebo nic“ se dá směle hovořit i v kontextu dalšího kvantitativního uvolňování (což není to samé, jako sázka na vyšší inflaci). Jako třetí ji uvádím schválně, protože předchozí dvě mohou budit dojem, že sázky „všechno nebo nic“ jsou implicitně špatné. Tj. je lepší se do nich nepouštět a pokud to již učiníme, je nejlepší je co nejdříve stáhnout. Podívejme se ale na následující mozaiku.

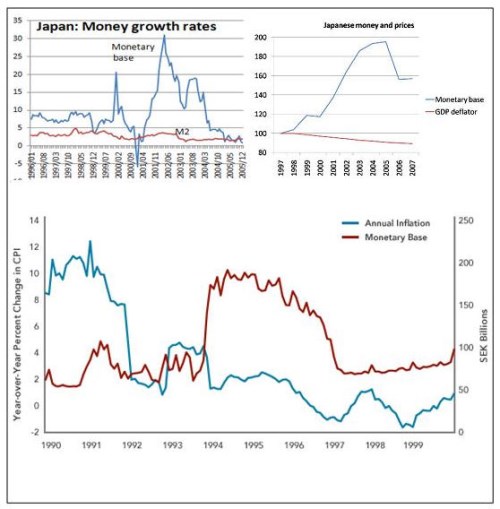

První dva grafy ukazují: Vývoj báze a M2 agregátu v Japonsku (růst báze – základního materiálu pro „výrobu“ peněz, automaticky neznamená to, co bychom mohli nazývat tištěním peněz). A to, že růst báze už vůbec automaticky neznamená růst cen. V případě Japonska pak můžeme v kontextu výše uvedeného říci, že sázka byla stažena příliš rychle.

Třetí graf asi není tak známý jako první dva – jde o vývoj báze a inflace ve Švédsku. Opět je patrná pochybnost rovnítka mezi růstem báze a inflace (a naopak) – pro detaily viz předchozí články.

Na veřejně odborné diskusi ohledně výše uvedených sázek je pro mě ale nejzajímavější to, jak má většina diskutujících naprosto pevný názor na to, zda by fungovaly, či ne. A je jich asi tak 50 na 50, což hovoří samo za sebe. Pravda je totiž taková, že co se stane nevíme; jde o sázky u kterých se vší teorií a praxí můžeme stále jen tipovat, zda vyjdou, či ne. A sázet s tím, že to nemusí vyjít, je něco trochu jiného, než sázet s bláhovou vírou, že to prostě vyjde. Sázkou je zde přitom i to, pokud si nevsadíme.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.