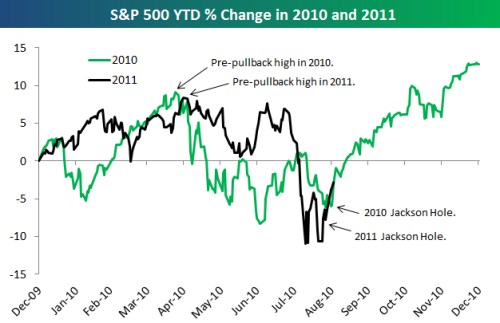

Minulý rok bylo před letní korekcí dosaženo maxim v dubnu, korekce skončila až projevem Bena Bernankeho v Jackson Hole na konci srpna. Jak ukazuje následující graf, podobné dosažení maxima jsme viděli také letos v dubnu, minimálně krátkodobé dno přišlo opět na konci srpna v době letošního projevu v Jackson Hole. V roce 2010 trh k 1. září ztrácel 3,12 %, rok nakonec uzavřel s 12,8% ziskem zejména díky soustavnému posilování během posledních čtyř měsíců. Na počátku letošního září ztrácí index S&P 500 téměř 3 %. Pokud se historie bude opakovat, rok skončí v mnohem lepší náladě. Lehké to ale v následujícím období nebude.

Zdroj: Bespoke

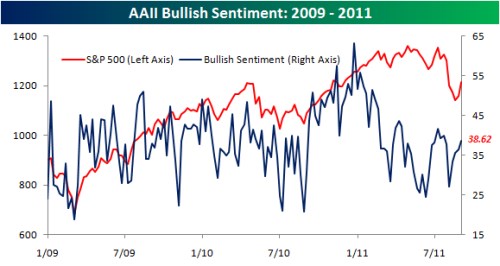

Podle týdenního průzkumu investičního sentimentu prováděného AAII vzrostl v posledním týdnu býčí sentiment na 38,62 %. K růstu tak došlo již čtvrtý týden v řadě. Je těžké tomu uvěřit, ale od chvíle, kdy S&P snížila rating USA z AAA, sentiment míří soustavně vzhůru:

Zdroj: Bespoke

Podle mnohých analytiků a stratégů pro akcie stále hovoří nízké ceny. Edmund Shing, který stojí v čele strategií pro akciové trhy v Evropě ve společnosti Capital, pro CNBC uvedl, že akcie jsou levné i přes pokračující problémy s vládním zadlužením a obavy z další recese. Investoři by tak měli i přes vysoká rizika začít nakupovat. Valuace jsou nyní podle něho na nízkých úrovních, které nebyly zaznamenány po několik desetiletí; peníze se začínají vracet na trh, makroekonomická data by mohla začít pozitivně překvapovat. Mnohé firmy navíc těží ze síly rozvíjejících se ekonomik, což se projevuje jejich pokračující silnou ziskovostí.

Vládní pomoc a nízké sazby mají vliv na zisky bankovního sektoru, vysoké marže v jiných odvětvích jsou ale výsledkem intenzivní restrukturalizace, kterou evropský korporátní sektor prošel v posledních dvou, třech letech. Otázkou pro firmy je nyní to, jak použít hotovost, která je výsledkem jejich silného cash flow, uvedl stratég. Zároveň ale řekl, že roste riziko druhé recese a na trhy vedle špatných makroekonomických dat doléhá i to, že politici podle investorů nejsou schopni přijít s dlouhodobým plánem na řešení krize v eurozóně. Důležitější než různé průzkumy jsou podle Shinga „reálná data“. Ta nejsou „nijak skvělá“, nejsou ale „ani z poloviny tak špatná, jak by se zdálo z průzkumů důvěry“. K pesimismu přispívají i média, protože zvětšují zpětnou vazbu, domnívá se stratég.

(Zdroj: CNBC, Bespoke)