Gavyn Davies považuje současné obavy Fedu ze zpomalení ekonomiky minimálně za tak velké, jako tomu bylo po zasedání FOMC minulý měsíc. Obavy z inflace jsou marginálně vyšší, ale stále ne dost vysoké na to, aby představitele Fedu nějak výrazně ovlivnily. Ti tak zůstávají naklonění dalšímu uvolňování.

Davies se domnívá, že Fedem ohlášená operace „Twist“ bude mít na sklon výnosové křivky zhruba podobný vliv jako QE2. Ten je přitom z velké části již odražen v cenách na dluhopisovém trhu. Bude zajímavé sledovat vliv na další finanční trhy – QE2 bylo jednodušší pochopit a plánované „silně zamaskované QE3“ tedy nebude mít tak velký šokový efekt, míní investor.

Silně kritický postoj k ohlášené politice Fedu zaujal ekonom David Beckworth. Teoreticky by plánovaná operace měla přesunout část rizik, kterým čelí dluhopisoví investoři, na veřejný sektor, což by soukromému sektoru umožnilo vzít na sebe rizika v jiných oblastech. To by znamenalo větší poptávku po korporátních dluhopisech a akciích následovanou růstem jejich cen a bohatství, což by podpořilo výdaje domácností a posílilo jejich rozvahy. Zvýšit by se měla i ochota bank k úvěrování, zvýšil by se objem vkladů a nabídka peněz v ekonomice, píše ekonom.

Na místě je ale skepticismus, protože Fed opět stimuluje ekonomiku bez toho, aby jasně uvedl, co je jeho cílem. Bez něj a následného posunu v očekáváních si lze jen těžko představit, jak by nový stimulační program mohl mít dlouhodobější efekt než QE2. Veřejnosti musí být jasné, že Fed má cíl ve formě cenové úrovně či nominálního HDP a že je ochoten pro jeho dosažení udělat vše, co bude nutné. Probuďte mě, až bude Fed brát monetární politiku vážně, uzavírá ekonom.

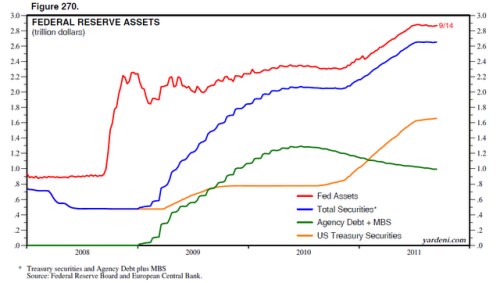

A nadšený není ani Ed Yardeni. Nový plán má podle něho snížit výnosy dluhopisů a následně hypotéční sazby, což by oživilo aktivitu na trhu s bydlením. U QE1 se to ale nepovedlo, i když cíl byl stejný. A operace „Twist“ by měla zároveň podpořit nákupy akcií a dalších rizikových aktiv stejně jako QE2, které ale také nefungovalo. Navíc si Fed není přesně jistý tím, jak by měl jeho plán fungovat, což je patrné z jeho prohlášení, které říká, že „program dodá ekonomice další stimulaci, jeho efekt je ale těžké přesně odhadnout,“ píše Yardeni. A ukazuje následující graf s vývojem velikosti a struktury rozvahy Fedu v posledních letech (červeně celková aktiva, modře cenné papíry, oranžově vládní dluhopisy, zeleně dluh hypotéčních agentur a cenné papíry kryté hypotékami):

(Zdroj: Blogy Eda Yardeniho, Gavyna Daviese a Davida Beckwortha)