Narůstají obavy z vlny defaultů v Evropě. Při posuzování pravděpodobnosti defaultu u jednotlivých zemí můžeme použít CDS, nebo se podívat na fundament. Fiskální monitor Mezinárodního měnového fondu (právě vyšlo jeho poslední vydání) poskytuje detailní fundamentální analýzu fiskální politiky vybraných zemí. Základ představuje několik indikátorů:

Hrubý dluh jako poměr k HDP (Debt)

Hrubá potřeba financování jako poměr k HDP (GFN)

Krátkodobý dluh jako poměr celkového dluhu (short-term debt)

Cyklicky upravený primární deficit (CAPD)

Očekávaný růst penzijních výdajů v následujících letech (pensions)

Očekávaný růst výdajů na zdravotní péči v následujících letech (health)

Rozdíl mezi úrokovou sazbou dluhu a růstem ekonomiky (r-g)

Tyto indikátory se tedy dívají jak na minulost (dluh), tak na současnost (deficit) i budoucnost (zdravotní a penzijní výdaje), do úvahy berou také náklad dluhu a schopnost ekonomiky snižovat růst dluhem (r-g). U všech ukazatelů platí, že čím nižší jsou hodnoty, tím lépe.

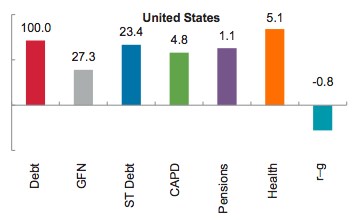

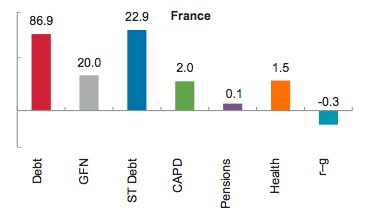

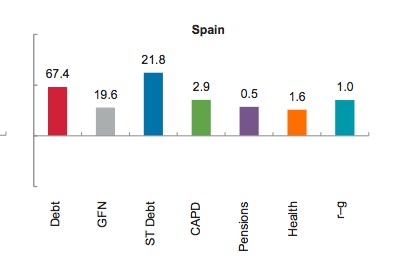

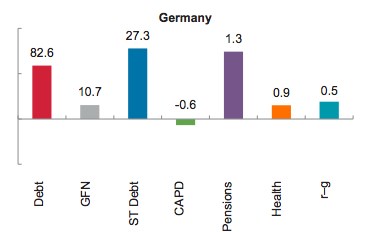

Následující grafy ukazují, jak si na základě uvedených měřítek vedou vybrané země:

Francie i Spojené státy se v několika bodech jeví jako rizikové, Spojené státy si celkově vedou hůře. Mají vyšší zadlužení, deficity, a co je nejdůležitější, větší budoucí zatížení ohledně penzijních výdajů a výdajů na zdravotní péči. Lépe jsou na tom jedině u sazeb, za které si je americká vláda schopna půjčovat na trzích.

Španělsko a Německo také nevypadají dobře, rizika jsou ale o něco nižší než v případě prvních dvou zemí. Ve Španělsku je nižší dluh, Německo má menší deficit. Krátkodobé tlaky vypadají podobně a dlouhodobé tlaky (penze a zdravotní výdaje) se zdají být u Německa i Španělska lepší, než je tomu v případě USA. Jediným ukazatelem, kde jsou na tom hůř, je opět rozdíl mezi sazbami a růstem.

V případě Španělska spočívá klíčový problém v důvěryhodnosti. Pokud bude ztracena, vzroste průměrný výnos vládních dluhopisů a udržitelnost fiskální situace se zkomplikuje (začnou se zvyšovat indikátory umístěné v grafu vpravo). Kredibilita vlády je ale funkcí dalších proměnných – měla by záviset na výši dluhu, budoucích výdajích, apod. Pohled na prvních šest ukazatelů u této země vysvětluje, proč španělská vláda trvá na tom, že její fiskální pozice není tak špatná, jak se trhy domnívají. Pokud bychom totiž vyloučili poslední indikátor, Španělsko by bylo nejsilnější z porovnávaných zemí.

Z aktuálního přehledu CDS kontaktů vyplývá, že za poslední týden prošly uklidněním hodnoty u periferních ekonomik eurozóny a také zemí Skandinávie. Výrazný růst je naopak patrný u sousedního Slovenska, které je pod drobnohledem kvůli nejistému schválení navýšení zdrojů EFSF tamním parlamentem.

Aktuální přehled zajišťovacích CDS kontaktů na vládní dluh (bps) k závěru 30. 9.:

| Západní Evropa |

|

|

| |

| Belgie |

260,13 |

-11,82 |

222,09 |

17,13 |

| Finsko |

80,16 |

-11,43 |

33,59 |

138,64 |

| Francie |

186,93 |

-8,14 |

107,89 |

73,26 |

| Irsko |

698,68 |

-13,98 |

608,65 |

14,79 |

| Island |

309 |

-1,70 |

265,03 |

16,59 |

| Itálie |

475 |

-11,89 |

239,87 |

98,02 |

| Německo |

112,18 |

5,66 |

59,31 |

89,14 |

| Nizozemí |

104,42 |

-4,29 |

63,00 |

65,75 |

| Norsko |

50,08 |

-9,77 |

23,15 |

116,33 |

| Portugalsko |

1115,81 |

-4,80 |

500,97 |

122,73 |

| Rakousko |

170,35 |

0,02 |

100,59 |

69,35 |

| Řecko |

5391,29 |

0,78 |

1010,00 |

433,79 |

| Španělsko |

382,73 |

-12,99 |

350,00 |

9,35 |

| Švédsko |

62,99 |

-1,58 |

34,01 |

85,21 |

| Švýcarsko |

72,71 |

-1,49 |

40,47 |

79,66 |

| Velká Británie |

94,22 |

0,07 |

73,50 |

28,19 |

| CEE |

|

|

| |

| ČR |

154 |

0,44 |

91,20 |

68,86 |

| Maďarsko |

531,67 |

2,48 |

378,22 |

40,57 |

| Polsko |

295,75 |

-3,50 |

144,13 |

105,20 |

| Slovensko |

244,36 |

19,89 |

82,19 |

197,31 |

| G10 |

|

|

| |

| Japonsko |

146,92 |

4,09 |

72,00 |

104,06 |

| USA |

52,24 |

-6,66 |

41,50 |

25,88 |

(Zdroj: Blog Antonia Fatáse, profesora ekonomie na INSEAD, data CMA, Bloomberg))