To, co se v srpnu zdálo jako problém trhů v Evropě, se v září přeměnilo na očekávání globální recese. Stále je těžké říci, zda v rozvinutých ekonomikách již recese započala, či zda je „jenom“ tíží dlouhodobá stagnace. Obě možnosti jsou velmi špatné pro trh práce i riziková aktiva, stále mezi nimi ale panuje velký rozdíl.

Minimálně do srpna byla tvrdá ekonomická data mnohem více povzbuzující než data měkká přicházející z průzkumů mezi podniky a spotřebiteli. V následujících grafech jsou tvrdá data vyznačena modře (červené sloupce ukazují jejich čtvrtletní průměr) a výsledky globálních průzkumů zeleně. V prvním grafu vidíme změnu maloobchodních tržeb a spotřebitelské důvěry:

Na počátku roku 2011 na spotřebitele negativně dolehly vysoké ceny komodit, v srpnu je patrný prudký pokles jejich sentimentu. Ten odráží výrazný pokles důvěry ve schopnost politiků řešit dluhové krize, které v té době nabraly na intenzitě. I když se sentiment mohl v září stabilizovat a jeho propad zatím nedosáhl hodnot zaznamenaných v roce 2008, jeho současná úroveň indikuje negativní růst maloobchodních tržeb na počátku Q4.

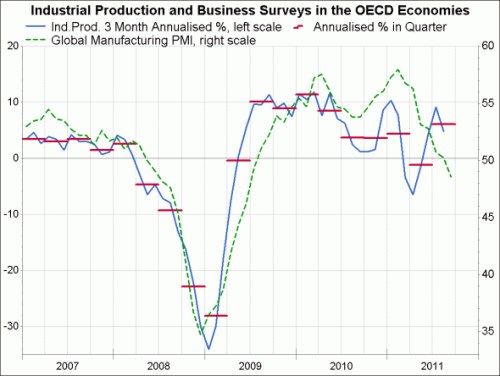

Druhý graf ukazuje vývoj v průmyslu, který se do značné míry podobá:

Pokles průmyslové produkce v Q2 odráží hlavně zemětřesení v Japonsku; v QE3 nastalo zlepšení, ale měkká data pokračovala v poklesu (zejména v Evropě). Pokud nedojde k výraznému zlepšení, jde o signál snížení průmyslové produkce v Q4, který by v anualizovaném vyjádření dosáhl asi 2,5 %. Indikátory důvěry tak ukazují na zvýšenou hrozbu recese; nejvíce ohrožena je Evropa, mimo nebezpečí ale nejsou ani Spojené státy s Asií. Je třeba jednat.

(Zdroj: Blog Gavyna Daviese)