Aktualizováno v eurozóně umí chodit. Dokázal to při „umném zastiňování“ opravdové výše řeckého dluhu měnovými swapy při řízení miliardových emisí vládních dluhopisů země v uplynulé dekádě. Nyní se banka rozhodla stravitelnou formou o část svých euroznalostí podělit.

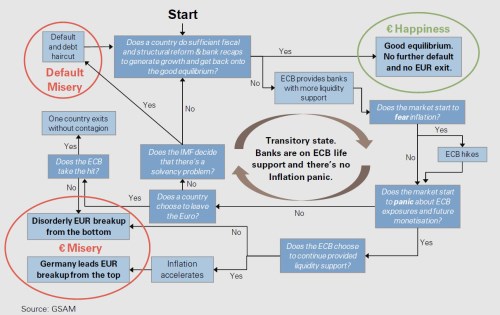

Zajímá Vás, jaké vyhlídky májí jednotlivé země eurozóny i blok jako celek v současné dluhové krizi? Stačí zodpovědět sadu jednoduchých otázek pro každou z nich a hned Vám bude jasné, jakou budoucnost má před sebou. Říjnová analýza s všeříkajícím názvem „Evropa: Blízko hrany“ mimo fundamentální analýzy vývoje za posledních šest měsíců a potenciálních východisek nabízí následující diagram:

V rámci tohoto obrázku se analytici v čele s Jimem O’Neillem snaží zachytit rovnovážné stavy, k nimž směřují jednotlivé země eurozóny i celý blok – vpravo nahoře je to „blaženost“ (nízké výnosy státních dluhopisů, nízké a udržitelné zadlužení země); vlevo dole naopak „bída“ (vysoké výnosy a náklady na refinancování, klesající udržitelnost dluhu). Rozhodovací strom po agregaci pro všechny země eurozóny vede pro blok zemí platících eurem nakonec jen ke dvěma možným negativním a jednomu pozitivnímu závěru.

Z horšího konce. Pokud členská země eurozóny přestane být schopna splácet své závazky a nezíská pomoc od MMF ani ECB, dospěje v rámci diagramu do „bídného“ levého dolního rohu, kde jí čeká odchod z eurozóny, který spustí rozpad bloku zdola. Podobného negativního konce by podle bylo dosaženo také, pokud by se Německo z pozice nejsilnější země eurozóny rozhodlo, že již nechce platit účty za ostatní (minimálně skrze zvýšenou inflaci).

Pozitivní závěr blahobytné eurozóny lze podle dosáhnout, pokud bude trh přesvědčen, že fiskální a strukturální reformy spolu s rekapitalizací bank dovedou všechny země eurozóny zpět k samostatně udržitelnému ekonomickému růstu.

Za zdůraznění stojí fakt, že o tom, kam se jazýčky vah nakonec převáží rozhoduje trh. Ať budou vlády jednotlivých členských zemí nebo společné evropské instituce nabízet jakékoliv plány řešení, nejde podle ekonomů GS tolik o jejich faktický obsah, jako o to, jak je bude trh vnímat. Teoreticky by totiž již dnes 17násobná odpověď ano v prvním kroku diagramu vedla ekonomiku eurozóny do rovnovážného blahobytného stavu...

My se však podle GS v současné době nacházíme v přechodném začarovaném kruhu (střední část diagramu), v němž banky zůstávají závislé na kapitálové podpoře ECB. Setrvání v této fázi přitom podle může být pouze tak dlouhé, jak dlouhé bude období nerostoucí inflace a tolerance trhů k rostoucí expozici ECB vůči evropskému bankovnímu sektoru a dluhu zkoušených členských zemí.

Za nejpravděpodobnější řešení situace analýza Golman Sachs označuje „dobře zvládnutý a omezený“ bankrot Řecka bez odchodu z eurozóny v doprovodu se záchrannou sítí pro banky s významnou řeckou expozicí a „silným firewallem“ pro ochranu solventnosti ostatních zemí. Svou roli v úspěšném řešení mají sehrát i důvěryhodné politické záruky působící proti šíření nákazy – např. neomezená likvidita od ECB a rozšíření EFSF. Tyto součásti soukolí by podle mohly podle Jima O’Neilla sehrát klíčovou roli v boji proti trhy nesnášené nejistotě a mohou vrátit Řecko (i ostatní země) zpět na realistickou cestu vedoucí k ekonomickému růstu a jeho udržitelnosti.

(Zdroj: , ZeroHedge, Bloomberg)