Po třiceti letech výzkumů na poli mezinárodních financí jsme zjistili, že země, která přestane splácet své závazky, nečelí ve středně dlouhém a dlouhém období vážným problémům na trzích. Vliv defaultu na náklad financování je malý nebo jen krátkodobý a zemím, které přikročily k defaultu, se přístup na trh otevře již rok po této události. Tyto závěry dosavadního výzkumu leží ale v ostrém kontrastu s teorií, která hovoří o ztrátě důvěryhodnosti a uzavřeném vstupu na trh. Najít řešení tohoto dilematu se snaží nová studie „Haircuts and the cost of sovereign default“:

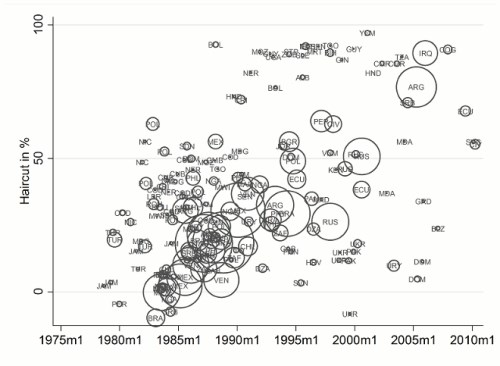

V období 1970 – 2010 byla u zemí s nízkými a středně vysokými příjmy restrukturalizace dluhu rutinou. Průměrné snížení hodnoty dluhu dosáhlo 37 %, což znamená, že věřitelé ztratili z každého dolaru v průměru 37 centů, měřeno na základě současné hodnoty splátek. S časem se pokles hodnoty dluhu při restrukturalizaci zvyšoval – v 80. letech dosahoval v průměru 25 %, v 90. letech a po roce 2000 již 50 %. První graf ukazuje, jak se konkrétně vyvíjel tzv. haircut, snížení hodnoty dluhu, v čase, velikost kruhů ukazuje celkovou hodnotu restrukturalizovaného dluhu upravenou o inflaci:

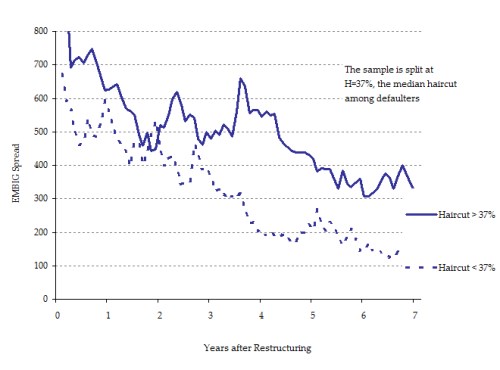

Druhý graf ukazuje, že pokud byl haircut vysoký, rizikové spready byly po restrukturalizaci v průměru o 200 bazických bodů vyšší než u nízkého snížení hodnoty dluhu (hranicí je 37% haircut):

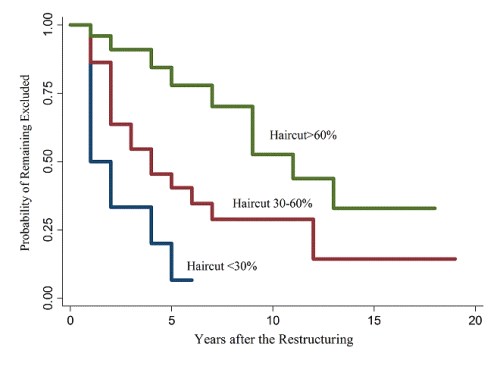

A poslední graf ukazuje, jak haircut souvisí s uzavřeným přístupem na trh po restrukturalizaci. U zemí, u nichž dosáhlo snížení hodnoty dluhu více než 60 %, je vysoce pravděpodobné, že se jim trh neotevře ani deset let po restrukturalizaci (pravděpodobnost dalšího uzavření trhů leží na ose Y).

Uvedené tak ukazuje, že default může mít výrazně negativní důsledky i ve středně dlouhém období.

Uvedené je výtahem z „Haircuts and the cost of sovereign default“, autory jsou Juan José Cruces a Christoph Trebesch.

(Zdroj: VOX)