Některé rozvíjející se ekonomiky v čele s Čínou stále řeší své inflační problémy. Při pohledu na ně se nám možná vybaví, že na deflinflačním Západě (více v článku ZDE) se mudruje o potenciálních přínosech a negativech vyšší inflace. Zastánce vyšší inflace můžeme rozdělit na zhruba dva tábory. První můžeme nazvat Blanchardisty. Byl to právě Olivier Blanchard, hlavní ekonom MMF, který před časem přišel s návrhem na zvýšení inflačního cíle. Se stejným cílem, ale jinou motivací, přichází ti, kterým můžeme říkat Krugmanisté.

Krugmanisté proti Blanchardistům a oba proti Feldsteinistům

Pan Blanchard navrhuje, aby „v normálních časech“ byla cílena a dosahována vyšší inflace, než na jakou jsme byli zvyklí doposud. Hovoří například o 4 %, sazby by tak ležely někde na úrovni 6 %. Centrální banka by pak v případě hrozby kolapsu ekonomiky měla prostor pro snížení sazeb o 600 bazických bodů. Což je mnohem více monetárního střeliva, než když jsou na počátku poklesu ekonomiky sazby o několik procentních bodů nižší.

Krugmanisté navrhují, abychom nyní (!) začali s cílením vyšší inflace. Podle jejich argumentů bychom tím měli dosáhnout zejména rychlejšího oddlužení, které negativně doléhá na poptávku soukromého i veřejného sektoru a je hlavní brzdou rychlejšímu oživení. Krugmanisty bychom mimochodem přitom neměli plést s tzv. novými monetaristy, kteří navrhují cílení nominálního HDP.

Kritiku si Krugmanisté svým postojem přirozeně vysloužili od těch, kteří v podstatě věří, že inflace není nikdy řešením ničeho. Za ně bychom mohli poukázat na Martina Feldsteina, který se jednoduše ptá „co potom, až bude dluh nízký, ale inflace i očekávání vysoké?“. A Krugmanisté nemají podporu ani od Blanchardistů. Jak nedávno uvedl jejich náčelník, snížení dluhu za pomoci růstu cen by vyžadovalo tak vysokou inflaci, že by to byla katastrofou sama o sobě.

Poučení první…

Oněmi jmény těžkých vah současné ekonomie zde házím proto, abych poukázal na zajímavý paradox. Vezměme dva lidi, kteří nikdy ani neslyšeli o inflaci a zeptejme se jich, jestli je lepší nižší, nebo vyšší. Pokud jsou rozumní, obě dámy řeknou, že neví. Nyní je nechme dlouhá léta studovat vědu o hospodářství a pak jim položme stejnou otázku. Dá se čekat, že budou mít dost vyprofilovaný názor, přitom každá opačný (fungovat to bude jistě, pokud bude dam a pánů asi tak deset). V součtu tak stále nevíme nic, dlouhým studiem a zkušenostmi jsme jen zvýšili polaritu. Platí to obecně a je to doplnění známého rčení, že se učíme jen proto, abychom všechno zase zapomněli.

… a poučení druhé

Asi nikdo nebude v rámci obecně rozšířeného, produkt maximalizujícího, uvažování tvrdit, že něco pozitivního najdeme na inflaci nabídkové. V rámci uvedeného se bavíme výhradně o poptávkou tažené inflaci. Tedy inflaci vyvolané buď větším objemem peněz (větší báze, či multiplikace), či jejich větším rozhýbáním (např. stimulačními vládními výdaji). Pokud vezmeme jednoduchou ekonomiku v ideálním světě, nerozhoduje, zda je v ní růst cen nulový, desetiprocentní, či zda ceny klesají. Vše se hladce a bez transakčních nákladů přeceňuje stejně, jako když mačkáme Enter na klávesnici.

V reálu ale má inflace negativ dost: obavy ze ztráty hodnoty peněz (což se ale v deflačním světě může hodit, protože to podpoří současné výdaje), větší nejistota, ztížené rozhodování, vyšší rizikové prémie, plýtvání časem a zdroji na zajištění se proti inflaci (viz stále populární zlato), přerozdělení bohatství ve společnosti (firmy vs. zaměstnanci, věřitelé vs. dlužníci), atd. Strach z inflace je dokonce takový, že po celém světě většina lidí preferuje nižší inflaci a vyšší nezaměstnanost před opačnou kombinací (studie “Why Do People Dislike Inflation?” od Roberta Shillera z roku 1996; možná se to ale od té doby změnilo). Hlavním důvodem je prý strach z ožebračení, které by vysoký růst cen přinesl.

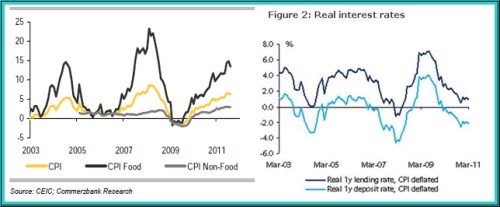

Tam, kde by hypotetické přínosy vyšší inflace mohli nyní i bez snahy o její vyvolání teoreticky využívat, se přitom o tom této možnosti nijak intenzivně nediskutuje (mám tedy hlavně na mysli Blanchardistický pohled). První graf ukazuje vývoj spotřebitelských cen v Číně, včetně rozdělení na ceny potravin a CPI bez nich. Druhý pak kreslí vývoj reálných sazeb z půjček a z vkladů:

Poměr zápůjční a půjční sazby a jejich výše sama o sobě ukazují, že o utažené monetární politice se zejména během inflačních period mluvit nedá. Pohyb cen potravin ukazuje, že inflace v Číně je zrovna tak poptávkovým, jako nabídkovým faktorem (není dost prasat, apod.). Celkově pak vláda uvažuje maximálně o tom, zda neponechat inflaci trochu výše, aby ekonomika nezačala příliš prudce zpomalovat. O záměrném zachování inflace na oněch 5 – 6 % se hovořit nedá. A tipuji, že ani nikde jinde inflační rácio neprorazí (cílení nominálního HDP je ale už jiná). Na papíře nemusí nyní vyšší inflace vypadat tak špatně, alespoň matné povědomí o ničivém potenciálu finančních kurvítek je ale hluboko pod kůží i na východě.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.